- Warum sinnvoll: Warum ist eine Berufsunfähigkeitsversicherung sinnvoll?

- Hilfe vom Staat: Zahlt der Staat bei Berufsunfähigkeit?

- Andere Versicherungen: Brauchen Sie eine BU-Versicherung?

- Wann sinnvoll: Ab wann ist eine Berufsunfähigkeitsversicherung sinnvoll?

- Für wen: Für wen ist eine BU-Versicherung sinnvoll?

- Worauf achten: Welche vertraglichen Regelungen sind bei der BU-Versicherung sinnvoll?

Berufsunfähigkeitsversicherung: sinnvoll oder nicht?

Brauche ich eine Berufsunfähigkeitsversicherung?

Inhalt

Warum eine BU sinnvoll ist kurz erklärt

- Jede vierte Person wird irgendwann im Laufe des Arbeitslebens berufsunfähig. Verantwortlich dafür sind am häufigsten psychische Erkrankungen und Probleme am Skelett- und Bewegungsapparat.

- Die staatliche Erwerbsminderungsrente allein bietet häufig unzureichenden Schutz. Selbst die volle Erwerbsminderungsrente kann die Absicherung des aktuellen Einkommens nicht gewährleisten.

- Daher ist der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll, um finanziell vorzusorgen, falls Sie Ihren Beruf gesundheitsbedingt nicht mehr ausüben können.

- Schon für junge Leute in Schule, Ausbildung oder Studium kann eine Berufsunfähigkeitsversicherung sinnvoll sein. Auch für Berufe mit überwiegend körperlichen oder handwerklichen Tätigkeiten gibt es eine passende Arbeitskraftsicherung – z.B. mit der Allianz KörperSchutzPolice, die mehr als eine Grundfähigkeitsversicherung ist. Für verbeamtete Personen oder angehende Beamte bzw. Beamtinnen bietet sich eine Berufs- und Dienstunfähigkeitsversicherung an.

Warum ist eine Berufsunfähigkeitsversicherung sinnvoll?

Wenn Sie als Erwerbstätige:r von Ihrem Arbeitseinkommen leben müssen, drohen bei Berufsunfähigkeit, die jeden treffen kann, oftmals existenzielle finanzielle Risiken. Allein die staatliche Unterstützung, etwa durch die Erwerbsminderungsrente, bietet hier häufig eine unzureichende Absicherung.

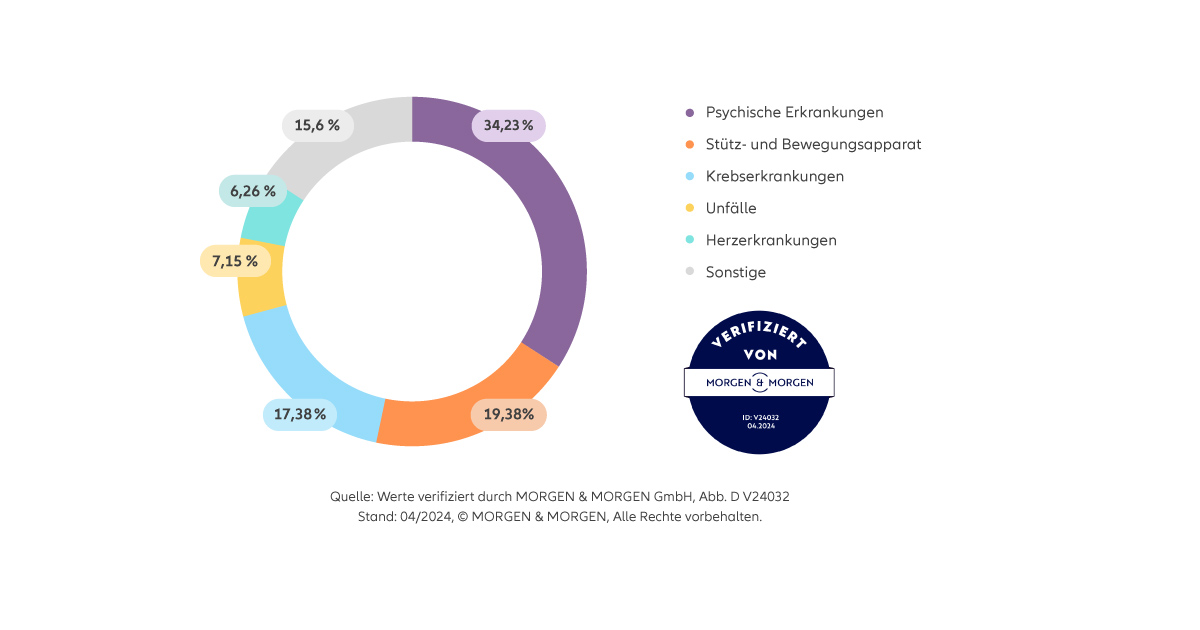

Ursachen für Berufsunfähigkeit

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede:r vierte irgendwann im Laufe seines oder ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

Brauchen Sie eine Berufsunfähigkeitsversicherung?

Gut, wenn Sie bereits mit Kranken-, Pflege- und Unfallversicherung für gesundheitsbedingte Ausfälle vorgesorgt haben. Diese Versicherungen dienen jeweils einem bestimmten Zweck, sie ersetzen jedoch nicht die Einkommensverluste, die sich durch eine Berufsunfähigkeit ergeben. Erfahren Sie hier mehr über die wichtigsten Unterschiede zwischen den einzelnen Versicherungen.

Wann zahlt die BU-Versicherung?

Die Berufsunfähigkeitsversicherung zahlt, wenn Sie berufsunfähig werden und deshalb nicht mehr arbeiten können. Eine Berufsunfähigkeitsrente erhalten Sie in der Regel, wenn Sie voraussichtlich mindestens sechs Monate ununterbrochen zu mind. 50% berufsunfähig sind und auch keine andere Tätigkeit ausüben, die Ihrer bisherigen Lebensstellung entspricht.

Warum die Allianz Berufsunfähigkeitsversicherung

Jetzt mit der Allianz Berufsunfähigkeitsversicherung absichern und sich auf Ihr Leben konzentrieren. Bei Berufsunfähigkeit können Sie sich auf uns verlassen und müssen sich weniger finanzielle Sorgen machen.

Ab wann ist eine Berufsunfähigkeitsversicherung sinnvoll?

Grundsätzlich gilt: Je früher Sie eine Berufsunfähigkeitsversicherung abschließen, desto günstiger sind die Beiträge. Über die Beitragshöhe einer Berufsunfähigkeitsversicherung entscheiden verschiedene Faktoren, zum Beispiel Alter, Beruf, Vorerkrankungen, Rentenhöhe und Vertragsdauer.

Einflussfaktor Alter: Bei jungen Menschen ist das Risiko, berufsunfähig zu werden, in der Regel geringer als bei älteren. Daher fallen die Beiträge vieler Berufsunfähigkeitsversicherungen für junge Menschen meist entsprechend günstiger aus.

Einflussfaktor Vorerkrankungen: Um die Beiträge für die BU-Versicherung zu berechnen, nehmen Versicherer eine Gesundheitsprüfung vor. Bei diesen Gesundheitsfragen geben Sie frühere Erkrankungen an. Bei bestimmten Vorerkrankungen fällt unter Umständen ein Risikozuschlag an oder eine Erkrankung wird ausgeschlossen. Der Versicherer kann den Vertrag auch ablehnen. Junge Menschen kommen meist besonders locker durch diesen Vorgang, denn junge Menschen haben in der Regel wenige Vorerkrankungen.

Deswegen ist es häufig sinnvoll, eine Berufsunfähigkeitsversicherung so früh wie möglich abzuschließen.

Tipp bei Sorgen wegen Vorerkrankungen

Wenn Sie Bedenken wegen Vorerkrankungen haben, sind Ihre Sorgen meistens unbegründet. Die Gesundheitsprüfung der Allianz ist viel harmloser, als Sie denken. Ihre Chancen auf Versicherungsschutz stehen gut: Die Allianz nimmt 88,97 Prozent aller Anträge auf Berufsunfähigkeitsschutz an.

Quellenangaben

Werte geprüft von MORGEN & MORGEN GmbH, Stand: M&M Office 5.27.00, Abb. D V26033, Stand: 05/2026

Für wen ist eine BU-Versicherung sinnvoll?

Eine Berufsunfähigkeitsversicherung ist für alle sinnvoll, die von ihrem Arbeitseinkommen leben. Aber auch für Schüler:innen und Studierende kann es sinnvoll sein, bereits früh eine BU-Versicherung abzuschließen.

- Schüler:innen: Eine BU-Versicherung ist auch für Kinder sinnvoll, denn durch Stress, Krankheit oder Unfall können Schülerinnen und Schüler bereits in jungen Jahren berufsunfähig werden. Zudem haben junge Menschen in den meisten Fällen noch keine gesundheitlichen Einschränkungen und können daher leichter eine BU ohne Ausschlüsse oder Risikozuschläge abschließen als zu einem späteren Zeitpunkt im Leben.

BU für Schüler

- Auszubildende, Studierende und Berufseinsteiger:innen denken in der Regel noch wenig über Arbeitskraftsicherung nach. Dennoch können auch sie berufsunfähig werden. Unter anderem aufgrund ihres meist guten Gesundheitszustandes, fallen die Beiträge für junge Menschen in der Regel geringer aus. Deshalb kann der Abschluss einer Berufsunfähigkeitsversicherung auch für sie sinnvoll sein. Wenn Sie mit reduzierten Beiträgen starten wollen, bieten wir jungen Erwachsenen die Allianz BU-StartPolice – mit vollem Berufsunfähigkeitsschutz ab dem ersten Beitrag.

BU für Studenten

BU für Azubis

- Angestellte Arbeitnehmer:innen (Voll- oder Teilzeit): Für Arbeitnehmer:innen (z.B. Krankenpflegerin, Erzieher), unabhängig davon, ob sie in Voll- oder Teilzeit arbeiten, ist in der Regel die Absicherung über eine Berufsunfähigkeitsversicherung sinnvoll, denn die staatliche Erwerbsminderungsrente allein bietet häufig unzureichenden Schutz. Diese reicht meist kaum aus, den gewohnten Lebensstandard zu halten.

BU für Krankenpfleger

BU für Erzieher

- Freiberufler z.B. Ärztinnen und Psychotherapeuten: Auch für Ärztinnen und Ärzte ist eine BU sinnvoll: Werden Ärzte und Ärztinnen nämlich berufsunfähig, springt das berufsständische Versorgungswerk erst dann ein, wenn eine 100-prozentige Berufsunfähigkeit vorliegt. Wer z.B. nur zu 80 Prozent berufsunfähig wird, erhält vom Versorgungswerk keine BU-Rente.

BU für Selbstständige

BU für Ärzte

BU für Psychotherapeuten

- Bei Beamten und Beamtinnen spielt das Thema "Dienstunfähigkeit" eine große Rolle. Verbeamtete Personen und angehende Beamte bzw. Beamtinnen sollten deshalb darauf achten, dass ihre BU auch eine Absicherung für den Fall der Dienstunfähigkeit bietet. Es empfiehlt sich eine Berufs- und Dienstunfähigkeitsversicherung.

Allianz Berufs- und Dienstunfähigkeitsversicherung

Empfehlung für körperlich Tätige: Allianz KörperSchutzPolice

Die Allianz KörperSchutzPolice, die mehr als eine Grundfähigkeitsversicherung ist, bietet Ihnen eine zuverlässige Absicherung gegen finanzielle Folgen bei Beeinträchtigung von bestimmten körperlichen oder geistigen Fähigkeiten. Die Allianz KörperSchutzPolice versichert zum Beispiel Fähigkeiten wie den Gebrauch einer Hand oder eines Armes, Heben und Tragen, Knien oder Bücken, Gehen sowie Sehen und Sprechen. Dabei spielt es keine Rolle, ob und in welchem Umfang Sie einer beruflichen Tätigkeit nachgehen. Darüber hinaus können Sie verschiedene Wahlleistungen wie eine temporäre Leistung wegen Krankschreibung oder eine einmalige Kapitalzahlung bei Eintritt einer schweren versicherbaren Krankheit vereinbaren. Die Vorsorge für alle, die beruflich größtenteils körperlich tätig sind.

Welche vertraglichen Regelungen sind bei der BU-Versicherung sinnvoll?

Achten Sie bei der Wahl der Berufsunfähigkeitsversicherung auf gute Versicherungsbedingungen, die Sie bei Berufsunfähigkeit ausreichend finanziell absichern. Machen Sie Ihre Tarifwahl also vor allem von der Leistung des jeweiligen Versicherers bzw. des Tarifs abhängig. Auf diese Punkte sollten Sie achten:

- Vertragslaufzeit: Um Versicherungslücken zu vermeiden, ist es sinnvoll, eine Versicherungsdauer zu wählen, die einen nahtlosen Übergang in die Altersrente gewährleistet. Dies ist normalerweise gegeben, wenn Sie die Versicherungs- und Leistungsdauer bis zum 67. Lebensjahr vereinbaren. Bei manchen Versicherern besteht außerdem die Möglichkeit, die Vertragsdauer nachträglich zu verlängern – zum Beispiel für den Fall, dass sich die Regelaltersgrenze in der deutschen Rentenversicherung erhöht.

- Höhe der Berufsunfähigkeitsrente: Damit Sie Ihren Lebensstandard im Falle einer Berufsunfähigkeit halten können, ist eine entsprechend hohe Berufsunfähigkeitsrente notwendig. Sie sollte ungefähr 70 Prozent des Bruttoeinkommens absichern.

- Berufsunfähigkeit: Es ist meist sinnvoll einen Tarif zu wählen, bei dem Sie die Berufsunfähigkeitsrente erhalten, wenn Sie voraussichtlich sechs Monate lang zu mehr als 50% berufsunfähig sein werden (auch bei Berufswechsel).

- Beitragsdynamik: Wird eine Beitragsdynamik vereinbart, steigen die Beiträge jährlich um einen festgelegten Prozentsatz, um z.B. Inflation oder steigende Lebenshaltungskosten auszugleichen. Dadurch erhöht sich die zu erwartende Berufsunfähigkeitsrente.

- Nachversicherungsgarantie: Diese Erhöhungsoption erlaubt die nachträgliche Anpassung der ursprünglich versicherten Berufsunfähigkeitsrente ohne erneute Gesundheitsfragen. Wird die BU-Rente erhöht, steigt allerdings auch der Beitrag für die BU-Versicherung.

- Verzicht auf abstrakte Verweisung: Achten Sie auf den Ausschluss der abstrakten Verweisung. Bei Verträgen mit abstrakter Verweisung kann der Versicherer prüfen, ob Sie unter bestimmten Voraussetzungen eine vergleichbare andere Tätigkeit ausüben könnten, die Ihrer Lebensstellung entspricht.

- Möglichkeit für Zahlpausen: Enthält der Vertrag die Möglichkeit, befristete Zahlpausen (Stundung) einzulegen, können Sie die Beitragszahlung der Berufsunfähigkeitsversicherung vorübergehend aussetzen. Die Zahlpausen sollten zinslos, grundlos und mehrmals möglich sein.

Jung einsteigen und günstig für Berufsunfähigkeit und Alter vorsorgen

Die Allianz bietet jungen Erwachsenen in Ausbildung und Beruf mit meist noch geringem Einkommen einen umfassenden Versicherungsschutz bei reduzierten Anfangsbeiträgen. Mit der StartPolice Perspektive, der PrivatRente StartUp und der BasisRente StartUp sind die finanziellen Folgen einer Berufsunfähigkeit sinnvoll abgesichert, gleichzeitig erhalten Sie eine flexible private Altersvorsorge. Starten Sie ins Berufsleben mit einer Altersvorsorge und Arbeitskraftsicherung. Wenn Sie nur eine reine Berufsunfähigkeitsversicherung mit Startvorteilen wünschen, ist die BerufsunfähigkeitsStartPolice für Sie richtig.

Einkommensrechner: Deswegen ist eine BU-Versicherung sinnvoll

Im Laufe eines Erwerbslebens haben Sie oft bis zum Renteneintritt eine Million Euro und mehr verdient. Dumm, wenn Sie auf halber Strecke berufsunfähig werden. Mit der geringen Erwerbsminderungsrente ist die Einkommens-Million dann nicht mehr zu schaffen. Rechnen Sie selbst, welches Einkommen Sie insgesamt erwarten können.

Informiert und abgesichert in jeder Situation

Beratung zur Berufsunfähigkeitsversicherung

Sprechen Sie mit uns über die Leistungen und Tarife der Allianz Berufsunfähigkeitsversicherung oder andere Möglichkeiten der Arbeitskraftsicherung. Gemeinsam finden wir eine geeignete Absicherung für Ihre individuelle Lebenssituation.

Haben Sie noch Fragen?

Ihre Nachricht an uns

Wir kümmern uns um Ihr Anliegen.

Finden Sie den passenden Tarif

Individuellen Tarif berechnen.