- Sie lesen einen allgemeinen Ratgeber zum Thema Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen.

- Die zählt als Arbeitskraftsicherung zu den elementarsten Versicherungen für Erwerbstätige, um Einkommenseinbußen auszugleichen, wenn sie berufsunfähig werden. Daher sollten auch Ärzte, Zahnärztinnen und Tierärzte bereits früh über eine solide Absicherung ihres Einkommens nachdenken.

- Bei der Absicherung der Berufstätigkeit muss zwischen zwei Formen unterschieden werden: der privaten Berufsunfähigkeitsversicherung auf freiwilliger Basis und dem berufsständischen Berufsunfähigkeitsschutz. Die Absicherung über das Versorgungswerk ist für Mediziner:innen verpflichtend, aber oftmals nicht ausreichend.

- Wer sich bereits frühzeitig als Medizinstudent bzw. Medizinstudentin oder als junger Arzt bzw. junge Ärztin für eine private Berufsunfähigkeitsversicherung entscheidet, profitiert häufig von günstigen Beiträgen und hat normalerweise keine Vorerkrankungen, die sich auf den Vertrag auswirken.

- Die Anzahl psychischer Erkrankungen bei jungen Erwachsenen steigt laut Barmer Arztreport 2018 eklatant an. Insgesamt sind 1,9 Millionen junge Erwachsene in Deutschland von einer psychischen Erkrankung betroffen.

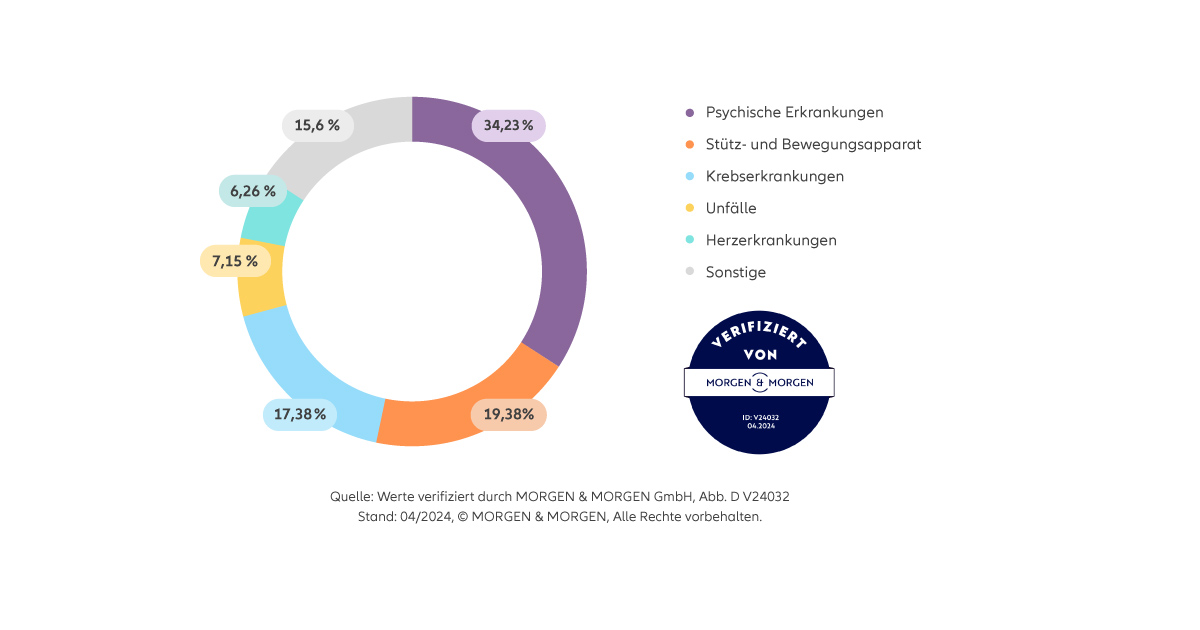

- Jede:r Vierte ist vorübergehend oder dauerhaft von einer Berufsunfähigkeit betroffen. Erkrankungen der Psyche sowie des Skelettes und Bewegungsapparates sind einige der Hauptursachen für eine Berufsunfähigkeit.

Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen

BU-Versicherung für Mediziner:innen

Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen kurz erklärt

Berufsunfähigkeit bei Ärzten und Ärztinnen: Sinnvoll oder nicht?

Auch wenn im berufsständischen Versorgungswerk eine Versicherungspflicht für Ärzte bzw. Ärztinnen besteht, sollten sie über eine private Berufsunfähigkeitsversicherung verfügen. Denn wer unter 100 Prozent, also beispielsweise nur zu 80 Prozent berufsunfähig wird, erhält vom Versorgungswerk keine BU-Rente. Hier greift dann die private BU-Versicherung für Ärzte bzw. Ärztinnen.

Ein Blick auf die beiden Formen der Absicherung machen die Unterschiede und die Wichtigkeit der privaten BU-Versicherung deutlich.

Wann zahlt das Versorgungswerk?

Der berufsständische Berufsunfähigkeitsschutz über das jeweilige Versorgungswerk tritt erst dann in Kraft, wenn eine Berufsunfähigkeit von 100 Prozent für sämtliche ärztliche Tätigkeiten festgestellt werden. Damit sind alle Tätigkeiten gemeint, bei denen aufgrund medizinischer Kenntnisse in ärztlicher Verantwortung gehandelt wird. Hat z.B. ein Arzt also noch die Möglichkeit, einen ärztlichen Beruf auszuüben – beispielsweise in der Verwaltung, in der Wissenschaft oder der Forschung, erhält er keine Berufsunfähigkeitsrente vom Versorgungswerk.

Der Berufsunfähigkeitsschutz bei einem berufsständischen Versorgungswerk entspricht im Grunde einer berufsbezogenen Erwerbsunfähigkeitsrente. Bei der Aufnahme über das Versorgungswerk gibt es keine Gesundheitsfragen. Jedem und jeder Angehörigen der jeweiligen Berufsgruppe wird der Berufsunfähigkeitsschutz gewährt, selbst wenn es bei der Aufnahme des ärztlichen Berufes bereits Vorbelastungen gab.

Greift die BU-Rente über das Versorgungswerk, können die Leistungen bei guter Rendite am Aktienmarkt höher ausfallen als in der gesetzlichen Rentenversicherung. Im Unterschied zur gesetzlichen Rentenversicherung bei der das Umlageverfahren greift, werden die Gelder gewinnbringend angelegt. Zudem besteht für den Arzt bzw. die Ärztin in der Regel ab dem ersten gezahlten Beitrag ein Anspruch auf BU-Rente. Wartezeiten sind äußerst selten.

Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen: Lohnt sie sich für mich?

In jungen Jahren fällt es schwer, sich mit der eigenen Berufsunfähigkeit zu beschäftigen. Dennoch kann nicht ignoriert werden, was aktuelle Zahlen belegen: Jeder bzw. jede Vierte ist im Laufe des Arbeitslebens vorübergehend oder dauerhaft von einer Berufsunfähigkeit betroffen.

Hinzu kommen oft hohe Investitionen, die durch die Gründung einer eigenen Praxis entstehen. Damit steigt das finanzielle Risiko im Falle einer Berufsunfähigkeit im Vergleich zu anderen Berufszweigen signifikant an. Wer dann im Falle eines Falles die monatlichen Raten wegen einer festgestellten Berufsunfähigkeit nicht mehr bedienen kann, kommt schnell in finanzielle Schwierigkeiten.

Der Berufsunfähigkeitsschutz für Ärzte bzw. Ärztinnen wird zwar durch das berufsständische Versorgungswert geleistet, kommt aber erst bei einer Berufsunfähigkeit von 100 Prozent zu tragen.

Eine private Berufsunfähigkeitsvorsorge greift, wenn Sie infolge von Krankheit, Körperverletzung oder eines mehr als altersentsprechenden Kräfteverfalls voraussichtlich mindestens 6 Monate (wie bei der BU der Allianz) außerstande sind, Ihren Beruf auszuüben und Sie mindestens zu 50 Prozent berufsunfähig sind. Eine Berufsunfähigkeitsversicherung kann Sie damit vor einer finanziellen Notlage schützen.

Warum die Allianz Berufsunfähigkeitsversicherung

Jetzt mit der Allianz Berufsunfähigkeitsversicherung absichern und sich auf Ihr Leben konzentrieren. Bei Berufsunfähigkeit können Sie sich auf uns verlassen und müssen sich weniger finanzielle Sorgen machen.

Berufsunfähigkeit kann jede Person treffen

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

BU für Medizinstudenten und -studentinnen: Darum sollten Sie sich bereits im Studium absichern

Lernstress während des Medizinstudiums sowie mentale und körperliche Belastungen im praktischen Jahr sind oft die Gründe für eine Berufsunfähigkeit während des Studiums. Das Risiko nach vielen Semestern aufgrund einer Berufsunfähigkeit ohne Abschluss dazustehen, ist größer als viele Studierende glauben. Bei einer Berufsunfähigkeit für Ärzte und Ärztinnen gilt: Je früher sie abgeschlossen wird, desto geringer ist das Risiko aufgrund von Erkrankungen Ausschlüsse (mögliche Erkrankungen werden vom Versicherungsschutz ausgenommen), Risikozuschläge oder gar eine Ablehnung zu erhalten. Da mit dem Alter das Risiko steigt berufsunfähig zu werden, ist in der Regel auch der Beitrag höher, je später Sie den Vertrag abschließen.

Der Barmer-Arztreport von 2018 belegt, dass jede:r sechste Studierende von einer psychischen Diagnose betroffen ist. Zunehmender Leistungsdruck, finanzielle Sorgen und Zukunftsängste sind maßgeblich dafür verantwortlich.

Wer sich als Medizinstudent oder Medizinstudentin dazu entschließt, eine private Berufsunfähigkeitsversicherung abzuschließen, sollte auf Folgendes achten:

- Prüfung und Verbesserung der Ausschlussklauseln: Prüfen Sie anonym vorab, ob es aufgrund etwaiger Vorerkrankungen zu einem Ausschluss kommt. Sie können telefonisch unter 0800 4720 115 oder bei Ihrem Allianz Kontakt vor Ort prüfen – ganz ohne Arztanfrage – , ob Ihre Vorerkrankungen für den Abschluss einer Berufsunfähigkeitsversicherung der Allianz relevant sind.

- Sofortiger Versicherungsschutz: Nach erfolgreich abgeschlossener Risikoprüfung besteht voller Versicherungsschutz ab dem ersten Beitrag.

- Umfangreiche Erhöhungsoptionen bzw. Nachversicherungsgarantie: Die Höhe Ihrer Berufsunfähigkeitsabsicherung kann ohne erneute Gesundheitsprüfung an Ihren Bedarf wie beispielsweise bei einer Hochzeit oder der Geburt eines Kindes angepasst werden.

- Dynamische Anpassung ohne Gesundheitsprüfung: Steigende Lebenshaltungskosten erfordern auch einen höheren Vorsorgebedarf. Mit einer sogenannten Dynamik werden die Beiträge sowie die Höhe der BU-Rente angepasst.

- Verzicht auf abstrakte Verweisung Der Versicherer sollte Sie im Falle einer Berufsunfähigkeit nicht auf eine vergleichbare Tätigkeit verweisen können, die Sie theoretisch ausüben könnten.

- Infektionsklausel: Beinhaltet der Vertrag eine solche Klausel, ist sichergestellt, dass Ihre BU auch dann greift, wenn aufgrund §31 des Infektionsschutzgesetzes ein Tätigkeitsverbot ausgesprochen wird.

Beitragshöhe und Alter

Wie bei allen BU-Versicherungen gilt auch bei der BU für Ärzte und Ärztinnen: Je früher der Vertragsabschluss, desto geringer sind die Beiträge. Auch wenn Ärzt:innen von den Versicherern meist in einer niedrigen Risikogruppe eingeordnet werden, sollte der Abschluss einer privaten BU idealerweise bereits als Medizinstudent oder -studentin oder in den ersten Berufsjahren erfolgen.

Es macht wenig Sinn, erst dann eine BU-Versicherung abzuschließen, wenn eine Berufsunfähigkeit absehbar ist oder wenn man beispielsweise bereits krank ist, da das Versicherungsunternehmen die Leistung verweigern bzw. den Antrag einer BU-Versicherung ablehnen kann.

Außerdem sollte der Schutz vor Berufsunfähigkeit bis zum Ende des Berufslebens laufen; bis die reguläre Altersrente eintritt. Die Beitragshöhe hängt auch bei Ärzten und Ärztinnen von verschiedenen Faktoren ab – unter anderem z.B. von der Höhe der BU-Rente, dem Alter bei Vertragsabschluss, oftmals auch davon ob Sie Raucher:in oder Nichtraucher:in sind und der Vertragsdauer.

Es lohnt sich hier einen genauen Vergleich anzustellen und Faktoren wie Finanzstärke, Leistungsquote und Verteuerungsrisiko zu prüfen.

So viel kann eine Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen kosten

Ein angehender Medizinstudent will sich schon frühzeitig gegen eine Berufsunfähigkeit versichern. Er hat keine Vorerkrankungen. Da er während des Studiums noch nicht so viel verdient, entscheidet er sich zunächst für eine kleinere BU-Rente.

Eintrittsalter: 20 Jahre

BU-Rente: 1.500 Euro

Monatlicher Beitrag: 49,48 Euro

Sobald er sein Studium beendet hat und in das Berufsleben eintritt, kann er ohne erneute Gesundheitsprüfung die Erhöhungsoption für Studierende nach Ende des Studiums in Anspruch nehmen und seine BU-Rente erhöhen.

Dieser Beitrag gilt beispielhaft für den Tarif BU Premium unter folgenden Voraussetzungen: Medizinstudent (Berufsgruppe B3), Eintrittsalter 20 Jahre, 1.500 Euro mtl. Rente bis zum 67. Lebensjahr, Versicherungsbeginn 01.07.2026, kein risikorelevantes Hobby, keine Gesundheitsrisiken, Nichtraucher, monatlicher Zahlbeitrag nach Verrechnung der Überschussanteile. Die Überschussanteile sind für das erste Versicherungsjahr garantiert und können sich in den Folgejahren ändern.

Stand: 22.06.2026

Private BU für Ärzte und Ärztinnen: Wann abschließen?

Die ärztliche Ausbildung dauert deutlich länger als in den meisten anderen Berufen. Es beginnt mit der längeren Regelstudienzeit, dem Praktischen Jahr bis hin zur Ausbildung als Facharzt bzw. Fachärztin. Bereitschaftsdienste, Nachtschichten und Wochenendarbeit belasten die Psyche und den Körper von Beginn an. Daher raten Versicherungsexperten dazu bereits als Medizinstudent oder als Medizinstudentin eine private Berufsunfähigkeitsversicherung abzuschließen.

Die Bedeutung der Infektionsklausel

Die Infektionsschutzklausel, oft auch nur Infektionsklausel genannt, in den Versicherungsbedingungen einer BU-Versicherung sorgt dafür, dass der Nachweis eines BU-Leistungsanspruchs erleichtert wird, wenn Sie aufgrund des Infektionsschutzgesetzes ein Tätigkeitsverbot für bestimmte Teiltätigkeiten Ihres Berufes auferlegt bekommen.

Ein Tätigkeitsverbot nach dem Infektionsschutzgesetz kann vor allem Ärztinnen, Zahnärzte oder Pflegepersonal treffen, aber auch andere Berufsgruppen wie beispielsweise Mitarbeiter:innen in der Lebensmittel-/Gastronomiebranche oder Erzieher:innen.

Enthält Ihr BU-Vertrag keine solche Klausel und arbeiten Sie in einem Beruf, bei dem potentiell das Infektionsschutzgesetz greift, kann für Sie der Nachweis einer Berufsunfähigkeit schwieriger werden, da für die untersagte Teiltätigkeit dann nicht automatisch Berufsunfähigkeit angenommen wird.

Häufige Fragen zur BU für Ärzte und Ärztinnen

Wie sind Ärzte und Ärztinnen standardmäßig abgesichert?

Als Arzt bzw. als Ärztin sind Sie gesetzlich dazu verpflichtet, Mitglied in einem Versorgungswerk zu werden.

Welche Bedingungen muss eine gute Berufsunfähigkeitsversicherung für Medizinstudenten und -studentinnen haben?

Eine gute BU-Versicherung für Medizinstudierende beinhaltet u.a. neben einem sofortigen Versicherungsschutz, umfangreiche Erhöhungsoptionen (Nachversicherungsgarantie), eine dynamische Anpassung von Leistung und Beitrag ohne Gesundheitsprüfung, den Verzicht auf eine abstrakte Verweisung sowie eine Infektionsklausel am besten noch bei einem teilweisen Tätigkeitsverbot.

Das könnte Sie auch interessieren

Beratung zur Berufsunfähigkeitsversicherung

Sprechen Sie mit uns über die Leistungen und Tarife der Allianz Berufsunfähigkeitsversicherung oder andere Möglichkeiten der Arbeitskraftsicherung. Gemeinsam finden wir eine geeignete Absicherung für Ihre individuelle Lebenssituation.

Haben Sie noch Fragen?

Ihre Nachricht an uns

Wir kümmern uns um Ihr Anliegen.

Finden Sie den passenden Tarif

Individuellen Tarif berechnen.