- Berufsunfähig kann jeder werden. Selbst wenn Sie jung sind, können Sie betroffen sein. Trifft es Sie, haben Sie meist keine Einnahmen mehr, so dass Ihnen das nötige Geld zum Leben fehlen kann.

- Verlassen Sie sich nicht auf den Staat – gerade als Student:in. Denn wenn Sie bislang noch keine Beiträge zur Deutschen Rentenversicherung eingezahlt haben, oder wenn Sie weitere gesetzliche Voraussetzungen, wie beispielsweise die Wartezeiten nicht erfüllen, haben Sie auch keinen Anspruch auf eine gesetzliche Erwerbsminderungsrente.

- Eine Berufsunfähigkeitsversicherung sichert Sie zuverlässig ab. Die Beiträge sind für Studierende bei frühzeitiger Absicherung besonders günstig. Sollten Sie während Ihres Studiums das Studienfach wechseln, genießen Sie weiterhin den vollen Versicherungsschutz bei Berufsunfähigkeit.

- Wenn Sie mit reduzierten Beiträgen starten wollen, ist die BerufsunfähigkeitsStartPolice für junge Erwachsene und Studierende geeignet: In den ersten drei Versicherungsjahren zahlen Sie nur 50 Prozent des späteren Endbeitrags. Danach steigen Ihre Beiträge schritt- oder stufenweise auf die volle Höhe (Endbeitrag) an.

Berufsunfähigkeitsversicherung: Student:in sein lohnt sich

Günstiger Schutz – je früher, desto besser

Berufsunfähigkeitsversicherung für Studierende kurz erklärt

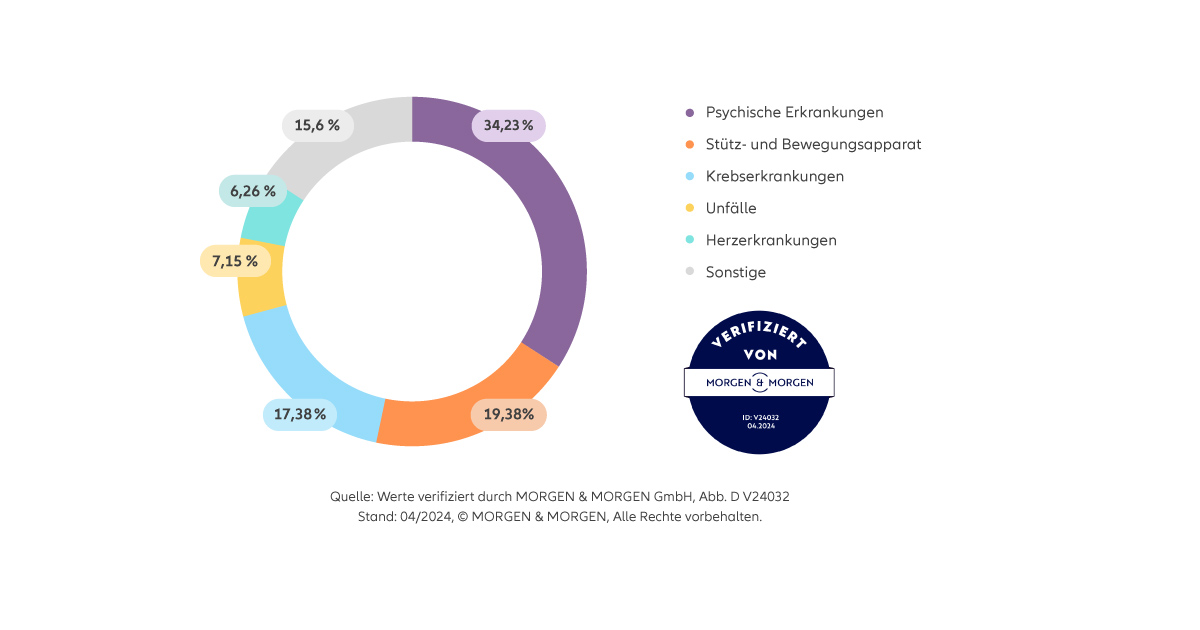

Berufsunfähigkeit kann jede Person treffen

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

Berufsunfähig: Auch Studierende sind betroffen

Neben Studium und Prüfungen müssen manche Studierende auch Job und Pendeln unter einen Hut bekommen und sind so Mehrfachbelastungen ausgesetzt. Studierende werden daher oft durch Stress belastet. Im ungünstigsten Fall kann dies dazu führen, dass sie berufsunfähig werden. Unabhänging davon kann leider immer etwas passieren, das Sie zwingt, Ihr Studium zu beenden oder den gewünschten Beruf aufzugeben.

Die gute Nachricht: Den Schutz gegen die finanziellen Folgen einer möglichen Berufsunfähigkeit bekommen Sie als Student:in in der Regel besonders günstig. Auch die Gesundheitsprüfung ist häufig besonders leicht. Besser, Sie sichern sich frühzeitig ab – für heute und morgen. Wir als Allianz begleiten Sie gern von Anfang an dabei.

Tipp: Mit unserer BerufsunfähigkeitsStartPolice zahlen Studierende und junge Menschen in den ersten drei Versicherungsjahren nur 50 Prozent des späteren Endbeitrags.

Vorteil für Studierende: Gesundheitsprüfung ist oft besonders leicht

Damit beim Abschluss einer Berufsunfähigkeitsversicherung Ihre gute gesundheitliche Verfassung berücksichtigt werden kann, gehören Gesundheitsfragen dazu. Für die sogenannte Gesundheitsprüfung geben Sie einfach frühere und aktuelle Erkrankungen an und ob Sie risikoreiche Hobbies wie beispielsweise Höhenbergsteigen über 5000m oder regelmäßiges Fallschirmspringen ausüben. So können wir Ihren Beitrag fair für Sie kalkulieren. Studierende kommen meist besonders locker durch diesen Vorgang – denn junge Menschen haben in der Regel wenige Vorerkrankungen.

Nutzen Sie das aus, denn jetzt bekommen Sie die Berufsunfähigkeitsversicherung besonders leicht und zu niedrigeren Beiträgen. In der Regel gilt: Je jünger Sie sind, desto niedriger sind die Kosten (Beiträge) einer Berufsunfähigkeitsversicherung. Und sobald Sie die Berufsunfähigkeitsversicherung abgeschlossen haben, spielen spätere Erkrankungen keine Rolle mehr für die Höhe Ihrer Beiträge und Sie sind ein Berufsleben lang auf der sicheren Seite.

Wissenswert: Es gibt keine Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung.

Mit Kosten sind hier die Beiträge gemeint, die Sie für eine BU an den Versicherer zahlen.

Berufsunfähigkeitsversicherung für Studierende: Beispiel Mathematik-Studentin

Eine Mathematik-Studentin, 20 Jahre alt, schließt bei der Allianz eine Berufsunfähigkeitsversicherung in Form der BerufsunfähigkeitsStartPolice für Studierende und junge Leute ab. Sollte sie berufsunfähig werden, bekommt sie 750 Euro Rente monatlich. Sie ist bis zum Alter von 67 Jahren abgesichert.

Da die Studentin beim Abschluss mit 20 Jahre noch sehr jung und ohne Vorerkrankungen ist, ist die Versicherung besonders günstig. Studierende und junge Menschen zahlen zudem in den ersten drei Versicherungsjahren nur 50 Prozent des späteren Endbeitrags. Im Falle unserer Mathematik-Studentin beträgt ihr Beitrag 11,35 Euro im Monat. Erst nach drei Jahren steigt der Beitrag fünf Jahre lang gleichmäßig an und beträgt nach dem 8. Jahr 22,71 Euro monatlich.

Die Startvorteile bei der BerufsunfähigkeitsStartPolice der Allianz

- In den ersten drei Versicherungsjahren zahlen Sie nur 50 Prozent des späteren Endbeitrags.

- In den folgenden fünf Versicherungsjahren steigt der Beitrag an, bis der Endbeitrag erreicht ist.

- Im Fall einer Berufsunfähigkeit (BU) erhalten Sie die vereinbarte Berufsunfähigkeitsrente jedoch von Anfang an in voller Höhe – bei gleichzeitiger Beitragsbefreiung.

Deshalb sollten Sie als Student:in eine private Berufsunfähigkeitsversicherung haben

Bei Berufsunfähigkeit bekommen Sie Geld vom Staat? Leider eher nicht. Vom Staat erhalten Sie nur dann eine Rente wegen Erwerbsminderung, wenn Sie alle gesetzlichen Voraussetzungen erfüllen. Besonders Studierende und Berufsanfänger:innen können die Wartezeiten für die Erwerbsminderungsrente häufig noch nicht erfüllen.

Das bedeutet für viele Studierende: Wenn sie berufsunfähig werden, sind sie gesetzlich ohne finanziellen Schutz. Auch im Fall einer Erwerbsminderung besteht für sie nur selten ein gesetzlicher Schutz. In der Regel sind sie dann auf die finanzielle Hilfe ihrer Eltern angewiesen oder auf die eigenen Ersparnisse – solange diese eben ausreichen. Im schlimmsten Fall droht die Sozialhilfe.

Selbst wenn Sie in die Deutsche Rentenversicherung eingezahlt haben, sind Sie übrigens kaum abgesichert. Sie haben nur eine geringe Grundversorgung für den Fall einer Erwerbsminderung. Was der Staat als Erwerbsminderungsrente auszahlt, reicht nicht aus, um Ihnen einen angemessenen Lebensstandard zu sichern. Denn die Höhe der Rente richtet sich unter anderem nach dem Durchschnitt Ihres bisherigen rentenpflichtigen Einkommens, umgerechnet in Punkte und hochgerechnet bis zur Vollendung des 62. Lebensjahrs. Trifft es Sie als junger Mensch oder Geringverdiener:innen und haben Sie einen geringen Punkteschnitt, so fällt die mögliche Rente entsprechend niedrig aus.

Häufige Fragen zu BU für Studierende

Sollte ich als Student:in mit einer hohen oder einer niedrigen Berufsunfähigkeitsrente starten?

Da Sie in der Regel über ein geringes Einkommen verfügen, können Sie auch mit kleineren Beiträgen starten. Bei der Allianz können Sie die Berufsunfähigkeitsrente unter bestimmten Voraussetzungen erhöhen. Dadurch erhöht sich auch Ihr Beitrag.

Wichtig ist, dass Sie erst einmal den grundlegenden Bedarf absichern und das junge Eintrittsalter nutzen, um die Gesundheitsprüfung leicht zu bestehen und niedrige Beiträge mitzunehmen. Das zahlt sich bei der BerufsunfähigkeitsStartPolice bis zum Renteneintritt aus.

Auf welche Vorteile sollte ich als Student:in besonders achten?

Achten Sie darauf, dass Ihre Berufsunfähigkeitsversicherung eine Erhöhungsoption für später bietet – oder gleich eine dynamische Anpassung der Berufsunfähigkeitsrente vorsieht. Damit können Sie Ihre Berufsunfähigkeitsrente gegen die Zahlung eines höheren Beitrags an Ihren gestiegenen Lebensstandard anpassen, und zwar ganz ohne erneute Gesundheitsprüfung.

Wenn Sie als Student:in einen Tarif abschließen, sollte dieser auch weiter gelten, wenn Sie Ihr Studienfach wechseln, so wie bei der BU-Versicherung der Allianz. Ansonsten kann Ihr Versicherungsschutz schnell teurer werden, wenn Sie Ihre Studienrichtung ändern wollen.

Wenn Sie eine Beamtenlaufbahn, z.B. als Lehrer:in oder Polizist:in, anstreben, sollte sich Ihre BU-Absicherung bei einer späteren Verbeamtung um einen Dienstunfähigkeitsschutz erweitern lassen. Die Möglichkeit dazu bietet Ihnen z.B. die BU Premium der Allianz. Sofern bei Ihnen eine Verbeamtung bereits in Aussicht steht, können Sie sich auch sofort mit einer Berufs- und Dienstunfähigkeitsversicherung der Allianz für den Fall der Fälle absichern.

Außerdem sollte in Ihrer BU-Versicherung die sogenannte abstrakte Verweisung ausgeschlossen sein. Denn bei einer abstrakten Verweisung würden Sie keine Leistung erhalten, solange Sie irgendeine andere Tätigkeit ausüben könnten. Daher sollte für die Berufsunfähigkeit ausschließlich Ihr zuletzt ausgeübter Beruf maßgeblich sein. Die Allianz verzichtet auf die Möglichkeit der abstrakten Verweisung.

Was passiert, wenn ich mein Studienfach wechsle?

Bei der BerufsunfähigkeitsStartPolice der Allianz läuft Ihr Versicherungsschutz einfach weiter, wenn Sie Ihr Studienfach wechseln. Auch der Beitrag bleibt unverändert.

Da Tarife für Studenten und Studentinnen auch an das beim Abschluss angegebene Studienfach gekoppelt sein können, sollten Sie darauf achten, dass die Versicherung Ihrer Wahl flexibel ist und einen Wechsel des Studienfachs erlaubt.

So bleibt die Allianz als starker Partner immer an Ihrer Seite, auch wenn sich Ihre Pläne ändern – und Sie behalten dauerhaft den Versicherungsschutz, für den uns renommierte und unabhängige Ratingagenturen auszeichnen.

Testurteile aus der Fachpresse und ergänzende Informationen finden Sie unter: Berufsunfähigkeitsversicherungen im Vergleich

Macht ein BU-Abschluss Sinn, wenn nach dem Studium ein Bundesfreiwilligendienst/Jugendfreiwilligendienst absolviert wird?

Ja, denn je früher Sie eine Berufsunfähigkeitsversicherung abschließen, desto günstiger sind in der Regel die Beiträge. Der Gesundheitszustand ist in jungen Jahren meist besser, da weniger Vorerkrankungen bestehen, was für die Risikoprüfung vorteilhafter ist. Die Einstufung in die Berufsgruppe erfolgt bei der Allianz gemäß dem zuvor erreichten Abschluss.

Unabhängig von Ihrem späteren Berufswunsch, sind Sie so frühzeitig finanziell gegen Berufsunfähigkeit für das ganze Berufsleben abgesichert.

Wie geht es mit der Berufsunfähigkeitsversicherung nach dem Studium weiter?

Ganz gleich, was Sie nach dem Studium machen: Grundsätzlich behalten Sie Ihren Berufsunfähigkeitsschutz bis zum vereinbarten Ablaufdatum der Versicherung.

Allerdings ist es wahrscheinlich, dass Sie nach dem Studium bald mehr verdienen oder sich Ihre Lebenssituation ändert. Deswegen können Sie bei der Allianz später beispielsweise den Versicherungsschutz erhöhen oder einen anderen Beruf absichern. Die Versicherung ist so flexibel wie Sie. Sprechen Sie dazu am besten mit Ihrem persönlichen Ansprechpartner vor Ort. Oder wenden Sie sich telefonisch an uns: 0 800 4 720 115 (Montag bis Freitag 8 - 20 Uhr, Samstag 9 - 18 Uhr).

Welche Möglichkeiten zur Arbeitskraftsicherung gibt es noch?

Eine Berufsunfähigkeitsversicherung dient der Absicherung Ihrer finanziellen Existenz – somit ist sie eine der wichtigsten Versicherungen neben der privaten Haftpflichtversicherung für Studenten.

Sollten Sie bereits heute wissen, dass Sie zukünftig überwiegend körperlich tätig sein werden, kann die Allianz KörperSchutzPolice, die mehr als eine Grundfähigkeitsversicherung ist, die passende Arbeitskraftsicherung für Sie sein. Es spielt keine Rolle, ob und in welchem Umfang Sie einer beruflichen Tätigkeit nachgehen. Sie erhalten eine Rente bei Beeinträchtigung bestimmter körperlicher oder geistiger Grundfähigkeiten wie Heben oder Tragen, Gehen sowie den Hand- und Armgebrauch. Auch tritt sie z.B. bei Pflegebedürftigkeit (ab Pflegegrad 2) oder einem Tätigkeitsverbot nach dem Infektionsschutzgesetz ein. Zudem kann die KörperSchutzPolice für spezielle Berufe einen zuwählbaren finanziellen Schutz bieten, z.B., wenn die Ausübung der beruflichen Tätigkeit aufgrund des Ergebnisses einer arbeitsmedizinischen Untersuchung („Lärmexposition“, „Fahr-, Steuer- & Überwachungstätigkeiten“ oder „Atemschutzgeräte“) eingeschränkt wird. Darüber hinaus können Sie verschiedene Wahlleistungen wie eine temporäre Leistung wegen Krankschreibung oder eine einmalige Kapitalzahlung bei Eintritt einer schweren versicherbaren Krankheit vereinbaren.

Sofern Sie eine Beamtenlaufbahn anstreben, sollten Sie auf alle Fälle darauf achten, dass sich Ihre BU auch um einen Dienstunfähigkeitsschutz erweitern lässt. Alternativ ist der Abschluss einer Berufs- und Dienstunfähigkeitsversicherung in einem solchen Fall durchaus sinnvoll.

Die Folgen eines Unfalls können Sie auch durch eine Unfallversicherung abdecken.

Gibt es auch weitere Produkte mit reduzierten Startbeiträgen?

Ja, wir bieten drei Produkte, mit denen Sie zu reduzierten Beiträgen eine Altersvorsorge mit Arbeitskraftsicherung kombinieren können:

Mehr Informationen finden Sie auf unserer Seite für Berufseinsteiger:innen.

Informiert und abgesichert in jeder Situation

Beratung zur Berufsunfähigkeitsversicherung

Sprechen Sie mit uns über die Leistungen und Tarife der Allianz Berufsunfähigkeitsversicherung oder andere Möglichkeiten der Arbeitskraftsicherung. Gemeinsam finden wir eine geeignete Absicherung für Ihre individuelle Lebenssituation.

Haben Sie noch Fragen?

Ihre Nachricht an uns

Wir kümmern uns um Ihr Anliegen.

Finden Sie den passenden Tarif

Individuellen Tarif berechnen.