- Sie lesen einen allgemeinen Ratgeber zum Thema Berufsunfähigkeitsversicherung. Erfahren Sie, warum auch eine BU-Versicherung für Psychotherapeutinnen und Psychologen sinnvoll ist.

- Eine private Berufsunfähigkeitsversicherung (BU) sichert Sie für den Fall einer Berufsunfähigkeit finanziell ab. Sie zählt auch für Psychologinnen und Psychotherapeuten zu den wichtigsten Versicherungen.

- Approbierte Psychotherapeutinnen und Psychologen können eine Berufsunfähigkeitsrente über ihr Versorgungswerk erhalten – allerdings häufig erst bei 100-prozentiger Berufsunfähigkeit. Oft reicht diese Rente nicht aus, um den persönlichen Lebensstandard zu halten.

- Psychotherapeuten und Psychologinnen haben im Vergleich zu anderen Berufsgruppen ein geringes BU-Risiko und können häufig mit günstigen Beiträgen rechnen.

- Welche BU-Beiträge für Sie anfallen, hängt von verschiedenen Faktoren ab: In die Beitragsberechnung fließen unter anderem Kriterien wie Ihr Gesundheitszustand, oftmals auch ob Sie Raucher:in oder Nichtraucher:in sind, Ihr Alter und die Höhe der vereinbarten Berufsunfähigkeitsrente ein.

Berufsunfähigkeitsversicherung für Psychotherapeuten / Psychologinnen

Brauchen Psychotherapeutinnen/Psychologen eine BU?

BU-Versicherung für Psychotherapeuten / Psychologinnen kurz erklärt

Was bietet eine BU-Versicherung für Psychotherapeuten/Psychologinnen?

Eine private Berufsunfähigkeitsversicherung (BU) bietet Psychotherapeutinnen und Psychologen Schutz vor den finanziellen Folgen einer Berufsunfähigkeit. Sie dient der finanziellen Absicherung für den Fall, dass der Therapeut bzw. die Therapeutin seinen oder ihren Beruf nicht weiter ausüben kann. Ob der Grund für die Berufsunfähigkeit eine Krankheit oder ein Unfall ist, spielt keine Rolle.

Auch wenn das BU-Risiko im Gegensatz zu anderen Berufsgruppen vergleichsweise gering ist: Tritt der Leistungsfall ein, zahlt der Versicherer Ihnen die vertraglich vereinbarte Berufsunfähigkeitsrente und befreit Sie von den monatlichen Beitragszahlungen. Die BU-Versicherung zählt somit zu den wichtigsten Versicherungen – auch für Psychologen und Psychotherapeutinnen.

Warum die Allianz Berufsunfähigkeitsversicherung

Jetzt mit der Allianz Berufsunfähigkeitsversicherung absichern und sich auf Ihr Leben konzentrieren. Bei Berufsunfähigkeit können Sie sich auf uns verlassen und müssen sich weniger finanzielle Sorgen machen.

Warum ist eine Berufsunfähigkeitsversicherung für Psychotherapeuten/Psychologinnen sinnvoll?

Verlieren Psychologen oder Psychotherapeutinnen wegen Berufsunfähigkeit ihre Arbeitskraft, entstehen in der Regel große finanzielle Einbußen. Eine BU-Versicherung kann helfen, dieses finanzielle Risiko abzufangen. Warum auch eine Berufsunfähigkeitsversicherung für Psychotherapeuten und Psychotherapeutinnen sinnvoll ist:

1. Psychologen/Psychotherapeutinnen sind in günstiger Berufsgruppe

Versicherer stufen Psychologinnen und Therapeuten häufig in eine günstige Berufsgruppe (auch Risikogruppe genannt) ein. Das liegt unter anderem daran, dass sie im Vergleich zu Personen mit anderen Berufen kaum körperlichen Anstrengungen ausgesetzt sind und ein geringeres Berufsunfähigkeitsrisiko haben.

Für die Bestimmung des Risikos insgesamt und damit den zu zahlenden Beitrag, sind neben der Berufsgruppe weitere Faktoren relevant. Liegen z.B. bei einem Psychotherapeuten gewisse Vorerkrankungen vor oder übt er eine Extremsportart aus, kann es dazu führen, dass sich der Beitrag trotz einer eigentlich günstigen Berufsgruppe durch Zuschläge erhöht.

2. BU-Rente der Versorgungswerke reicht meist nicht aus

Über das berufsständische Versorgungswerk können approbierte Psychotherapeutinnen und Psychologen eine Berufsunfähigkeitsrente erhalten. Allerdings zahlen sie meistens erst bei vollständiger Berufsunfähigkeit. Das heißt: Das für Sie zuständige Versorgungswerk leistet in der Regel nur, wenn Sie nicht in der Lage sind, im gesamten therapeutischen Spektrum irgendeine Tätigkeit auszuüben. Im Leistungsfall müssen Sie üblicherweise auch Ihre Approbation als Therapeut:in abgeben. Zudem können Wartezeiten gelten. Die genauen Voraussetzungen für eine Leistung bei Berufsunfähigkeit sollten Sie beim jeweils zuständigen berufsständischen Versorgungswerk erfragen.

Außerdem reicht der berufsständische Berufsunfähigkeitsschutz für Psychotherapeuten und Psycholog:innen oft nicht aus, um den gewohnten Lebensstandard zu halten und gleichzeitig für das Alter vorzusorgen. Daher empfehlen Versorgungswerke ihren Mitgliedern, sich zusätzlich mit einer privaten BU-Versicherung abzusichern.

Berufsunfähigkeit kann jede Person treffen

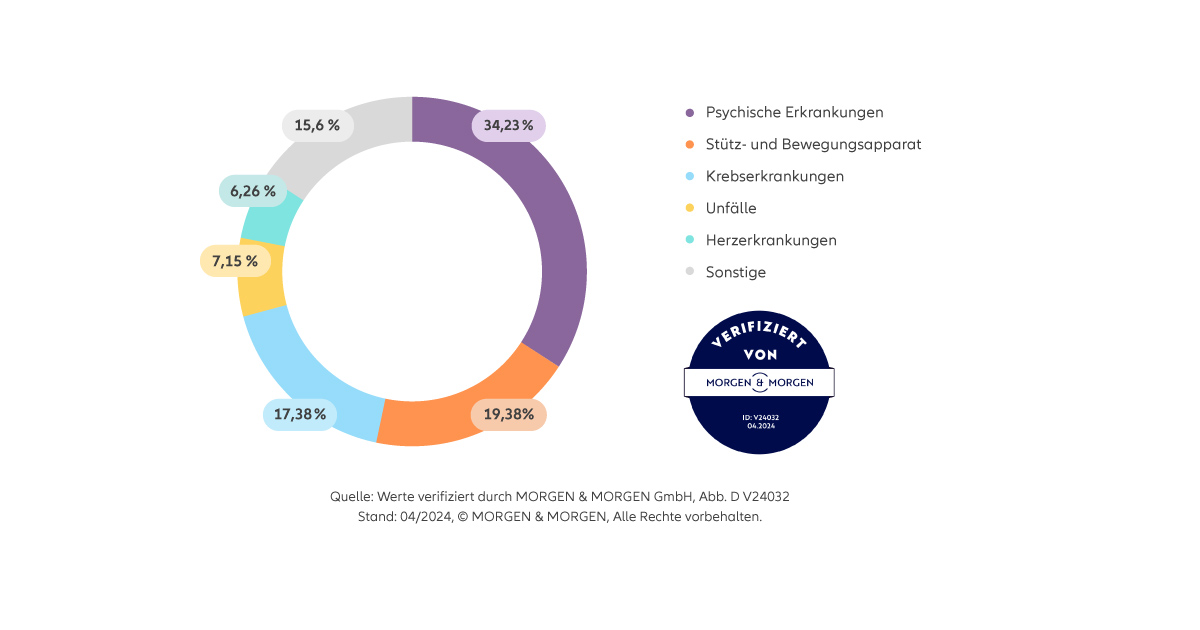

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

Private Berufsunfähigkeitsversicherung und Versorgungswerke im Vergleich

Die Versorgungswerke bieten ihren Mitgliedern eine Berufsunfähigkeitsrente, wenn Sie berufsunfähig im Sinne der jeweiligen Satzung sind. In der Regel erhalten Mitglieder erst bei vollständiger Berufsunfähigkeit eine Leistung, jedoch kann die Definition im Einzelfall variieren. Psychologen und Psychotherapeutinnen sollten daher eine zusätzliche Absicherung über eine private BU-Versicherung erwägen. Welche Unterschiede es zwischen der privaten Berufsunfähigkeitsrente und der BU-Rente der Versorgungswerke gibt, zeigt folgende Tabelle:

Wischen um mehr anzuzeigen

|

Leistungen

|

Versorgungswerk

|

Private Berufsunfähigkeitsversicherung

|

|---|---|---|

| Erforderlicher Grad der Berufsunfähigkeit | regelmäßig nur bei vollständiger Berufsunfähigkeit | meist ab 50% Berufsunfähigkeit |

| Weitere Berufstätigkeit möglich | nein, regelmäßig ist die Einstellung der Tätigkeit nachzuweisen | ja |

| Wartezeit | regelmäßig ja | in der Regel nein |

| Höhe der BU-Rente | abhängig von gezahlten Beiträgen | innerhalb bestimmter Grenzen frei wählbar (mit Nachversicherungsgarantie auch anpassbar) |

| Abstrakte Verweisung/Verweisung auf andere Tätigkeit | in der Regel nein | in der Regel nein |

| Aufgabe Approbation/Einstellung der Tätigkeit | regelmäßig ja | nein |

| Gesundheitsprüfung bei Vertragsschluss | nein | ja |

Bevor das Versorgungswerk Ihnen eine BU-Rente auszahlt, müssen Sie üblicherweise Ihre Zulassung zurückgeben.

Möchten Sie die Leistung des Versorgungswerks in Anspruch nehmen, kann es sein, dass dieses eine bestimmte Behandlung vorschreibt, um Ihre Berufsunfähigkeit abzuwenden. Bei einer privaten BU-Versicherung können Sie in der Regel selbst entscheiden, welche medizinischen Maßnahmen Sie ergreifen.

Die Kosten der Berufsunfähigkeitsversicherung sind nicht für jede:n Versicherungsnehmer:in gleich. Die konkrete Beitragshöhe hängt von verschiedenen individuellen Faktoren ab. Folgende Kriterien spielen bei der Beitragsberechnung unter anderem eine Rolle:

- Berufsgruppe: Das statistische Risiko einer Berufsunfähigkeit ist nicht bei jedem Beruf gleich hoch. Psychologen und Psychotherapeutinnen gehören bei den meisten Versicherern einer günstigen Berufsgruppe an. Daher können ihre BU-Beiträge häufig niedrig ausfallen.

- Alter: Junge Menschen haben normalerweise ein geringeres Risiko, berufsunfähig zu werden als ältere. Daher fallen die Beiträge vieler Berufsunfähigkeitsversicherungen für jüngere Antragssteller:innen meist günstiger aus. Es kann daher sinnvoll sein, eine BU-Versicherung so früh wie möglich abzuschließen.

- Gesundheitszustand: Um die Beiträge zu berechnen, nehmen Berufsunfähigkeitsversicherer eine Gesundheitsprüfung vor. Bei bestimmten Vorerkrankungen können Versicherungsunternehmen einen Risikozuschlag oder eine Ausschlussklausel verlangen. In bestimmten Konstellationen kann der Antrag auch abgelehnt werden. Grundsätzlich gilt: Gesunde Antragsteller:innen zahlen in der Regel günstige Beiträge.

Weitere Faktoren, die den Beitrag beeinflussen können: Extremsportarten wie Fallschirmspringen, Rauchen etc.

- Höhe der BU-Rente: Je höher die vereinbarte Berufsunfähigkeitsrente, die Sie im Leistungsfall erhalten, desto höher ist der zu zahlende Monatsbeitrag.

- Versicherungsdauer: Je länger die vereinbarte Vertragslaufzeit, desto höher ist häufig der monatliche Beitrag. Trotzdem sollten Sie eine Vertragsdauer wählen, die Sie im besten Fall bis zum Rentenalter (67. Lebensjahr) absichert.

Allianz-Beitragsbeispiel einer BU für Psychotherapeuten/Psychologinnen

Die Kosten einer Berufsunfähigkeitsversicherung für Psychotherapeutinnen und Psychologen sind oft niedriger als Sie denken. Durch ihr häufig geringes Risiko, berufsunfähig zu werden, profitieren sie bei vielen Anbietern von günstigen Beiträgen. Zwei Beispiele:

- Eine 25-jährige angestellte Psychotherapeutin in Vollzeit kann bei der Allianz eine BU Premium bereits ab 35,52 Euro pro Monat abschließen.

- Eine 35-jährige angestellte Psychologin in Vollzeit mit 2.000 Euro BU-Rente bis zum 67. Lebensjahr hat bei der Allianz im Tarif BU Premium monatliche Beitragskosten von 80,36 Euro.

Dieser Betrag gilt beispielhaft für den Tarif BU Premium unter folgenden Voraussetzungen:

Psychotherapeutin (Berufsgruppe B3), Eintrittsalter 25 Jahre, 1.000 Euro mtl. Rente bis zum 67. Lebensjahr, Versicherungsbeginn 01.07.2026, kein risikorelevantes Hobby, keine Gesundheitsrisiken, Nichtraucherin, monatlicher Zahlbeitrag nach Verrechnung der Überschussanteile. Die Überschussanteile sind für das erste Versicherungsjahr garantiert und können sich in den Folgejahren ändern.

Stand: 22.06.2026

Dieser Betrag gilt beispielhaft für den Tarif BU Premium unter folgenden Voraussetzungen:

Psychologin (Berufsgruppe B3), Eintrittsalter 35 Jahre, 2.000 Euro mtl. Rente bis zum 67. Lebensjahr, Versicherungsbeginn 01.07.2026, kein risikorelevantes Hobby, keine Gesundheitsrisiken, Nichtraucherin, monatlicher Zahlbeitrag nach Verrechnung der Überschussanteile. Die Überschussanteile sind für das erste Versicherungsjahr garantiert und können sich in den Folgejahren ändern.

Stand: 22.06.2026

Worauf sollten Psychologen/Psychotherapeutinnen bei der BU-Versicherung achten?

So verlockend eine günstige Berufsunfähigkeitsversicherung für Psychologinnen und Psychotherapeuten auch sein mag, die monatlichen Kosten sollten nicht das einzige Kriterium bei der Tarifwahl sein.

Mit Kosten sind hier die Beiträge gemeint, die Sie für eine Berufsunfähigkeitsversicherung an den Versicherer zahlen.

Denn auch das Leistungsangebot des BU-Schutzes spielt eine wichtige Rolle. Achten Sie daher beim Vergleich der BU-Versicherungen auf die Vertragsdetails. Mit diesen Tipps zum Vertragsabschluss können Sie als Psycholog:in oder Psychotherapeut:in eine gute Berufsunfähigkeitsversicherung finden:

Nachversicherungsgarantie

Die Nachversicherungsgarantie ist eine nachträgliche Erhöhungsoption. Damit können auch Psychotherapeut:innen und Psychologen die BU-Leistungen ohne erneute Gesundheitsfragen anpassen. Sollte sich Ihre Lebenssituation ändern (z.B. Heirat, Geburt eines Kindes), können Sie die ursprünglich versicherte BU-Rente erhöhen. Wird die Berufsunfähigkeitsrente erhöht, steigt allerdings auch der monatliche Versicherungsbeitrag.

Beitragsdynamik

Haben Sie in Ihrem Versicherungsvertrag eine Beitragsdynamik festgelegt, steigt Ihre Versicherungsprämie jährlich um einen festgelegten Prozentsatz. Dadurch erhöht sich Ihre künftige Berufsunfähigkeitsrente. Mit dieser Erhöhungsoption können Sie Wertschwankungen durch Inflation und steigende Lebenshaltungskosten ausgleichen.

Abstrakte Verweisung

Psychotherapeuten und Psychologinnen sollten beim Abschluss einer Berufsunfähigkeitsversicherung auf den Ausschluss der abstrakten Verweisung achten. Ansonsten darf der Versicherer prüfen, ob Sie unter bestimmten Voraussetzungen eine vergleichbare andere Tätigkeit ausüben könnten.

Höhe der Berufsunfähigkeitsrente

Um Ihren bisherigen Lebensstandard im Falle einer Berufsunfähigkeit halten zu können, ist eine entsprechend hohe BU-Rente erforderlich. Nicht nur Psychologen und Psychotherapeutinnen sollten eine Berufsunfähigkeitsrente vereinbaren, die ca. 70 Prozent ihres Bruttoeinkommens entspricht. Bevor Sie den Betrag festlegen, sollten Sie genau überlegen, wie viel Geld Sie monatlich ausgeben und welche zusätzlichen Ausgaben auf Sie zukommen.

Vertragslaufzeit

Um Versicherungslücken zwischen BU-Rente und Altersrente zu vermeiden, sollten Sie eine möglichst lange Versicherungsdauer wählen. Vereinbaren Sie eine Versicherungs- und Leistungsdauer bis zum 67. Lebensjahr, ist ein nahtloser Übergang in die Altersrente gegeben. Einige Berufsunfähigkeitsversicherungen bieten außerdem die Option, die Vertragsdauer auch nach Versicherungsabschluss noch zu verlängern. Ihr Beitrag wird hierbei neu berechnet.

Gesundheitsprüfung

Im Gegensatz zu den Versorgungswerken müssen auch Psychotherapeuten/ Psychologinnen beim Abschluss einer Berufsunfähigkeitsversicherung sogenannte Gesundheitsfragen beantworten. Im Zuge der Gesundheitsprüfung ermittelt der Versicherer das individuelle Berufsunfähigkeitsrisiko des Antragstellers. Wer die BU-Versicherung frühzeitig abschließt, hat oftmals bessere Chancen auf günstige Beiträge. Denn jüngere Menschen haben in der Regel weniger Vorerkrankungen. Übrigens: Auch wenn Sie Nichtraucher:in sind, wirkt sich dies in der Regel positiv auf die Beitragshöhe aus.

Informiert und abgesichert in jeder Situation

Beratung zur Berufsunfähigkeitsversicherung

Sprechen Sie mit uns über die Leistungen und Tarife der Allianz Berufsunfähigkeitsversicherung oder andere Möglichkeiten der Arbeitskraftsicherung. Gemeinsam finden wir eine geeignete Absicherung für Ihre individuelle Lebenssituation.

Haben Sie noch Fragen?

Ihre Nachricht an uns

Wir kümmern uns um Ihr Anliegen.

Finden Sie den passenden Tarif

Individuellen Tarif berechnen.