Berufsunfähigkeitsrente: Fakten im Überblick

Inhalt

Berufsunfähigkeitsrente kurz erklärt

- Statistisch gesehen wird jeder vierte Arbeitnehmer bzw. jede vierte Arbeitnehmerin in seinem Leben einmal berufsunfähig. Daher zählt die private BU-Versicherung, als eine Form der Arbeitskraftsicherung, zu den wichtigsten Versicherungen überhaupt. Durch die Berufsunfähigkeitsrente sichern Sie sich langfristig gegen die finanziellen Folgen im Falle einer Berufsunfähigkeit ab.

- Eine Berufsunfähigkeit liegt vor, wenn Sie dem zuletzt ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr nachgehen können.

- Die BU-Rente schließt im Idealfall die Lücke zwischen aktuellem Einkommen und den Ansprüchen aus der gesetzlichen Rentenversicherung. Je näher die BU-Rente an das Brutto-Einkommen heranreicht, desto besser ist es im Ernstfall. Die Höhe der staatlichen Erwerbsminderungsrente hängt von Ihrem Einkommen ab, das Sie in Ihrer gesamten Erwerbsbiografie erwirtschaftet haben.

- Um eine Berufsunfähigkeitsrente zu beantragen – das heißt die Leistung im Ernstfall zu erhalten – ist ein ärztlicher Nachweis über die Berufsunfähigkeit erforderlich. Für die Antragstellung sollte ein Versicherungsexperte bzw. -expertin hinzugezogen werden.

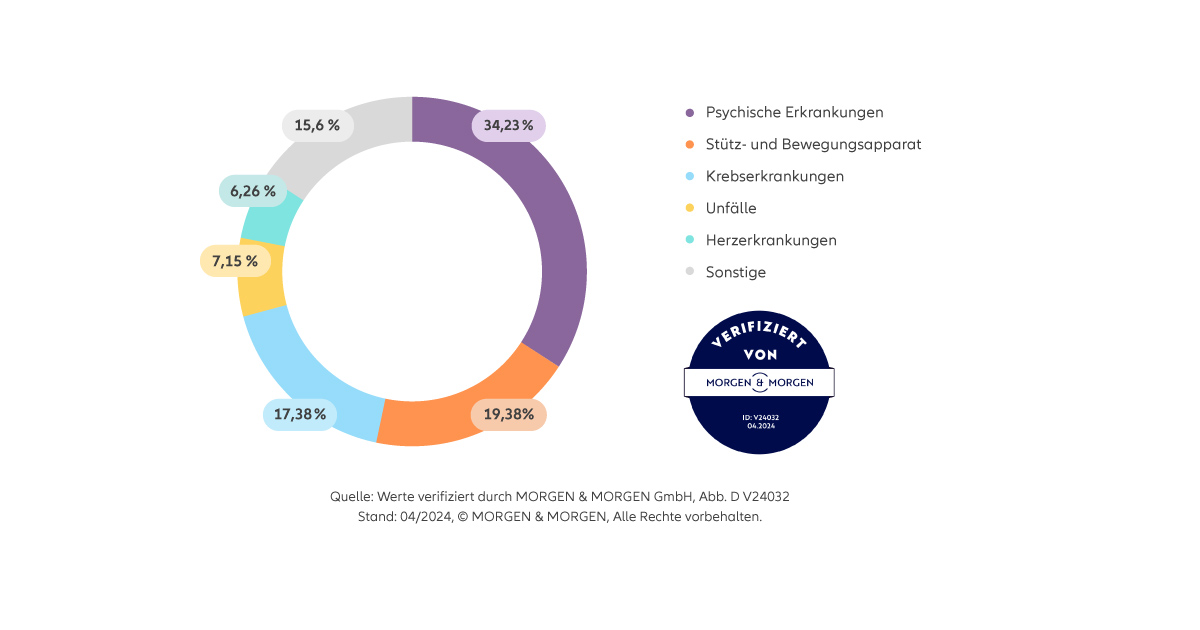

Berufsunfähigkeit kann jede Person treffen

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

Was ist die Berufsunfähigkeitsrente?

Wie lange zahlt die Berufsunfähigkeitsversicherung eine BU-Rente?

Die Berufsunfähigkeitsrente wird gezahlt, wenn Sie den erlernten oder zuletzt ausgeübten Beruf – je nach Versicherer – zum Beispiel voraussichtlich mindestens 6 Monate zu weniger als 50 Prozent ausüben können.

Die BU-Rente erhalten Sie dann so lange, wie Ihre Berufsunfähigkeit besteht, aber maximal bis zur vereinbarten Dauer – also bis zum Erreichen des Alters, das Sie bei Vertragsabschluss ausgewählt haben. Die Vertragsdauer sollte auf Ihr Renteneintrittsalter abgestimmt sein, damit Ihre Arbeitskraft das ganze Berufsleben über finanziell gesichert ist und Sie mit der Berufsunfähigkeitsrente ein monatliches Einkommen erhalten.

Wer bekommt eine gesetzliche Berufsunfähigkeitsrente?

Eine gesetzliche Berufsunfähigkeitsrente erhalten Sie seit der Reform zum Jahr 2001 nur noch, wenn Sie vor dem 02.01.1961 geboren worden sind und die geltenden Voraussetzungen erfüllen. Bei dieser Reform hat der Gesetzgeber für die später Geborenen den Berufsschutz gestrichen und für die Sicherung des Lebensunterhalts bei Invalidität neue Begriffe eingeführt: Man spricht jetzt allgemein von Erwerbsminderung und unterscheidet dabei die beiden Stufen volle und teilweise Erwerbsminderung. Der Beruf bleibt unberücksichtigt. Für die Erwerbsminderungsrente der gesetzlichen Rentenversicherung gelten damit strengere Zugangsvoraussetzungen und sie deckt in jeder Stufe auch nur einen Teil Ihres Bruttoeinkommens ab.

Bei Rentenneuzugängen betrug 2021 die durchschnittliche Auszahlung der vollen Erwerbsminderungsrente 917 Euro im Monat. Bestandsrentner:innen erhielten im Jahr 2021 durchschnittlich 877 Euro im Monat (Nettorente nach Abzug des KVdR/PVdR-Beitrags) bei voller Erwerbsminderung.

Was ist der Unterschied zwischen Berufsunfähigkeitsrente und Erwerbsminderungsrente?

Wischen um mehr anzuzeigen

|

Art der Versicherung

|

Berufsunfähigkeitsrente

|

Erwerbsminderungsrente

|

|---|---|---|

| Wie kommt der Versicherungsschutz zu Stande? | Freiwillig - private Berufsunfähigkeitsversicherung, im Rahmen einer betrieblichen Altersvorsorge oder in Kombination mit einer Alters- oder Hinterbliebenenvorsorge. | Pflichtversicherte und freiwillig Versicherte in der gesetzlichen Rentenversicherung haben unter bestimmten Voraussetzungen Anspruch auf eine Erwerbsminderungsrente. |

| Wann wird gezahlt? | Sie können den erlernten oder zuletzt ausgeübten Beruf – je nach Versicherer – z.B. voraussichtlich mindestens 6 Monate zu weniger als 50% ausüben. | Sie können weniger als 6 Stunden am Tag irgendeiner Arbeit nachgehen. Bei weniger als 6, aber mindestens 3 Stunden bekommen Sie eine halbe, bei weniger als 3 Stunden eine volle Erwerbsminderungsrente. |

| Ist eine Verweisung möglich? | Verweisung auf eine andere Tätigkeit, die nicht der bisherigen Lebensstellung entspricht, ist i.d.R. ausgeschlossen (abstrakte Verweisung) | Verweisbarkeit auf andere als bisher ausgeübte Berufe ist möglich. |

| Wie berechnet sich die Monatsrente? | Höhe der Rente wird im Versicherungsvertrag vereinbart. | Abhängig vom bisherigen Einkommen und der Erwerbsbiografie. |

| Ab wann gilt der Versicherungsschutz? | Ab Zahlung des ersten Beitrags. | Frühestens nach 5 Beitragsjahren in der Deutschen Rentenversicherung (DRV), wobei in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre in die DRV eingezahlt wurde. Die drei Jahre müssen kein zusammenhängender Zeitraum sein. |

| Ist eine Gesundheitsprüfung erforderlich? | Bei Antragstellung. | Nicht erforderlich. |

Höhe: Wie hoch sollte die Berufsunfähigkeitsrente sein?

Die Berufsunfähigkeitsrente schließt im Idealfall die Lücke zwischen aktuellem Einkommen und den Ansprüchen aus der staatlichen Erwerbsminderungsrente. Je näher die BU-Rente an das Bruttoeinkommen heranreicht, desto besser ist es im Ernstfall. Wie hoch der Anspruch auf BU-Rente ausfällt, bestimmt der Versicherungsnehmer beim Abschluss seiner Berufsunfähigkeitsversicherung. Der Wert "70% des aktuellen Bruttoeinkommens" gibt eine erste Richtung vor, um den vorherigen Lebensstandard aufrecht erhalten zu können. Zudem sollten Sie sich vor Vertragsabschluss über folgende Fragen im Klaren sein:

- Welche monatlichen Fixkosten haben Sie und können Sie Ihre Fixkosten verringern?

- Müssen weitere Personen über Ihre Berufsunfähigkeitsversicherung abgesichert werden?

- Sind Sie im Besitz von Immobilien?

- Verfügen Sie über eine private Altersvorsorge?

- Haben Sie weitere Vermögenswerte, von denen Sie im Ernstfall leben können?

Versicherungsexperten halten eine individuelle Absicherung für sinnvoll, die Sie mit Hilfe eines Bedarfsrechners bestimmen können. Hinzu kommt, dass BU-Leistungsempfänger keine Beiträge in die gesetzliche Rentenversicherung mehr einzahlen und ihr Rentenanspruch im Alter dadurch sinkt.

Das Kalkulieren der eigenen Ausgaben für Verträge, Finanzierungen, Versicherungen – speziell die private Krankenversicherung – ist im Vorfeld enorm wichtig. Anfallende Steuern auf die BU-Rente sollten Sie auch nicht außer Acht lassen.

Kann man die Höhe der Berufsunfähigkeitsrente nachträglich anpassen?

Wie wird die Berufsunfähigkeitsrente beantragt?

Welche Voraussetzungen gelten für die private Berufsunfähigkeitsrente?

Es existieren drei wesentliche Voraussetzungen, um eine BU-Rente zu erhalten:

- Der zuletzt ausgeübte Beruf kann für mindestens sechs Monate zu weniger als 50 % ausgeübt werden (z.B. bei der BU der Allianz).

- Die Antragsfragen wurden bei Vertragsabschluss wahrheitsgemäß beantwortet.

- Es darf kein vereinbarter Ausschlussgrund vorliegen.

Wie bekommt man die Berufsunfähigkeitsrente?

Sind die oben genannten Voraussetzungen erfüllt, können Sie eine Berufsunfähigkeitsrente beantragen. Ein Muster oder eine Vorlage benötigen Sie nicht, der Antrag erfolgt formlos. Danach sendet der Versicherer Fragebögen an den jeweiligen Versicherungsnehmer. In diesen Fragebögen möchte das Versicherungsunternehmen Folgendes wissen:

- Welche Ausbildung und welchen beruflichen Werdegang haben Sie absolviert?

- Welcher Tätigkeit sind Sie zuletzt nachgegangen?

- Warum wird die BU-Rente beantragt?

- Wie steht es um die Zeiten Ihrer Arbeitsunfähigkeit und Ihre gesundheitliche Situation?

- Wie ist die Berufsunfähigkeit zustande gekommen?

- Was ist über die Dauer der Berufsunfähigkeit bekannt?

- Welche Tätigkeiten werden im beruflichen Alltag ausgeführt?

- Welche Tätigkeiten werden zukünftig eingeschränkt oder nicht mehr durchführbar sein?

Außerdem benötigt der Versicherer Erklärungen und Hinweise zur Datenverarbeitung von Ihnen wie

- die Abfrage von Gesundheitsdaten bei Dritten

- Erklärungen für den Fall Ihres Todes

- Name, Geburtsdatum, Ort, Datum und Unterschrift

Von den behandelnden Ärzten werden ebenfalls Befunde sowie Prognosen eingeholt. Dabei dokumentieren die Ärzte für das Versicherungsunternehmen u.a.:

- den Grad der Berufsunfähigkeit

- die Dauer der Berufsunfähigkeit

- die Art und Weise der Berufsunfähigkeit

- die Prognose der Berufsunfähigkeit

Bei Bedarf werden auch weitere Stellen wie z.B. Deutsche Rentenversicherung, Berufsgenossenschaft, Krankenhäuser und Reha-Kliniken um Auskunft gebeten.

Unterrichten Sie Ihren Versicherer umgehend über Ihre Berufsunfähigkeit, damit die BU-Rente mit dem Eintritt in die Berufsunfähigkeit ausgezahlt wird – auch wenn eine spätere Nachregulierung in der Regel möglich ist.

Bedenken Sie: Die Nachweispflicht für das Vorliegen einer Berufsunfähigkeit liegt bei Ihnen als Versicherungsnehmer.