- Psychische Erkrankungen wie beispielsweise eine Depression sind eine der Hauptursachen für Berufsunfähigkeit. Eine BU-Versicherung schützt vor existenziellen finanziellen Risiken, die durch den Ausfall Ihrer Arbeitskraft entstehen können. Sie sollten sich daher frühzeitig um einen Berufsunfähigkeitsschutz bemühen.

- Wenn Sie bereits eine psychische Vorerkrankung wie eine Depression haben, hängt der Versicherungsschutz von verschiedenen Faktoren ab. Je nach Schwere einer Depression kann ein Versicherungsunternehmen Sie uneingeschränkt versichern, einen Risikozuschlag verlangen (in Form eines höheren Beitrags), eine BU-Leistung für den Fall ausschließen, dass eine psychische Erkrankung der Grund für die Berufsunfähigkeit ist oder Ihren Antrag ganz ablehnen.

- Bevor eine BU-Rente ausgezahlt wird, müssen Sie die Voraussetzungen des Versicherers erfüllen. Das kann bedeuten, ärztlich nachzuweisen, dass Sie Ihren zuletzt ausgeübten Beruf für längere Zeit – z.B. für voraussichtlich 6 Monate – nicht mehr ausüben können.

Berufsunfähigkeitsversicherung bei Depressionen

Berufsunfähigkeit wegen psychischer Erkrankung

Berufsunfähig wegen Depressionen kurz erklärt

Berufsunfähig wegen Depressionen

Steigender Leistungsdruck am Arbeitsplatz oder Spannungen aus dem sozialen Umfeld können Menschen aus dem psychischen Gleichgewicht bringen und dazu führen, dass sie wegen Depressionen berufsunfähig werden. Die Gründe für depressive Erkrankungen können sehr unterschiedlich sein. Unabhängig von der Ursache ist es jedoch Fakt, dass eine starke Zunahme an psychischen Erkrankungen bei jungen Menschen zu verzeichnen ist. Die Diagnose Depression ist laut dem Barmer Ärztereport von 2018 um 76 Prozent in den Jahren 2005 bis 2016 gestiegen. Die Weltgesundheitsorganisation (WHO) prognostiziert, dass Depressionen in den Industrieländern in naher Zukunft die Hauptursache für einen vorzeitigen Tod sein werden, noch vor koronarer Herzkrankheit, Alzheimer oder Diabetes. Laut WHO leben in Deutschland 4,1 Millionen Menschen, die an einer Depression erkrankt sind. Davon sind 1,9 Millionen junge Erwachsene im Alter zwischen 18 und 25 Jahren. Tendenz steigend!

Die häufigsten Symptome einer Depression sind

- Schlafstörungen

- Verminderte Konzentration und Aufmerksamkeit

- Appetitminderung

- Vermindertes Selbstwertgefühl

- Schuldgefühle und ein Gefühl von Wertlosigkeit

- Verlust von Interesse und Freude

Berufsunfähigkeit kann jede Person treffen

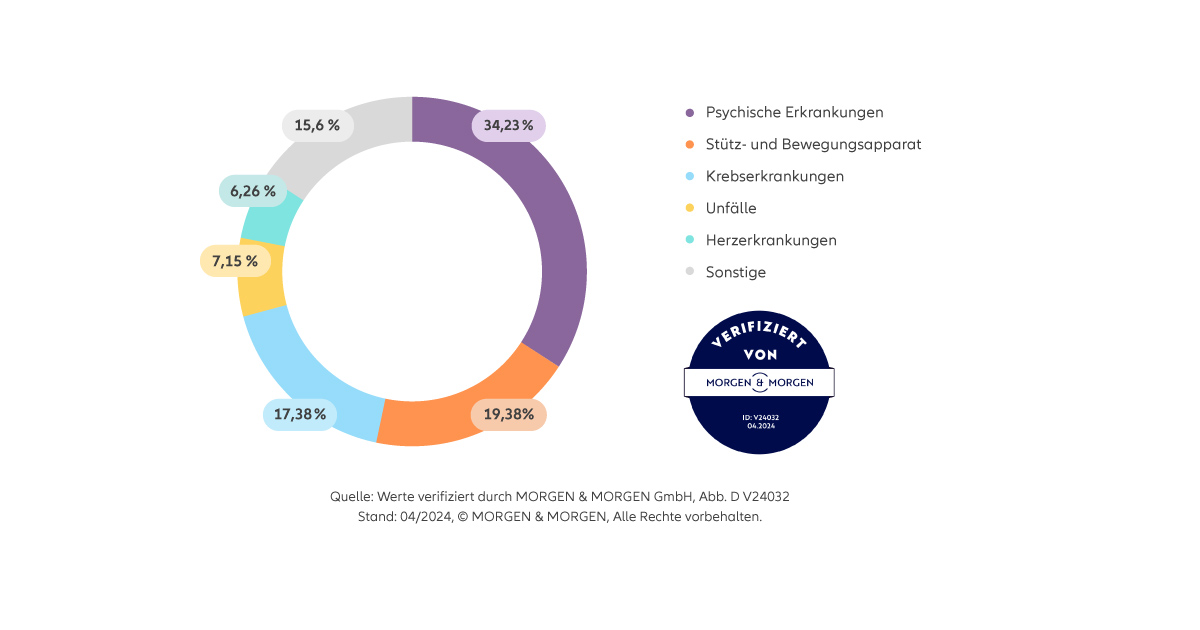

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

Berufsunfähigkeitsversicherung trotz Depression

Psychische Erkrankungen sind eine der Hauptursachen für Berufsunfähigkeit. Der Abschluss einer Berufsunfähigkeitsversicherung ist deshalb für Personen mit psychischen Vorerkrankungen nicht ohne weiteres möglich. Wer beispielsweise bereits an einer Depression erkrankt ist und eine Therapie gemacht hat, kann einen Antrag auf eine BU-Versicherung stellen. Ob und zu welchen Bedingungen Sie eine Berufsunfähigkeitsversicherung bei Depressionen abschließen können, hängt beispielsweise von der Art und Dauer der Erkrankung ab. Auch die Aussicht auf Heilung spielt eine Rolle. Diese Faktoren können sich auch auf den Beitrag und die Leistung auswirken.

BU-Versicherung abschließen bei Depressionen?

Wenn Sie eine Berufsunfähigkeitsversicherung abschließen möchten, müssen Sie im Antragsprozess Gesundheitsfragen beantworten. Wenn Sie eine Depression haben oder hatten, ist dies unbedingt anzugeben. Anhand Ihrer Angaben und ggf. weiterer medizinischer Unterlagen überprüft der Versicherer, ob und zu welchen Bedingungen Sie eine Versicherung abschließen können. Als Ergebnis dieser Bewertung kann der Versicherer Sie entweder uneingeschränkt, das heißt ganz normal versichern. Der Versicherer hat außerdem die Möglichkeit, die Leistung für den Fall auszuschließen, dass die Berufsunfähigkeit durch eine psychische Erkrankung wie eine Depression verursacht wird. Weitere Alternativen sind eine Versicherung mit Risikozuschlag oder eine Ablehnung des Antrags.

Risikozuschlag wegen psychischer Erkrankung

Die Beitragshöhe einer Versicherung hängt u.a. vom versicherten Risko ab. Bei einer Depression als Vorerkrankung steigt das Risiko einer späteren Berufsunfähigkeit. Der Versicherer kann – um dieses Risiko auszugleichen – einen höheren monatlichen Beitrag für die Berufsunfähigkeitsversicherung verlangen, einen sogenannten Risikozuschlag. Sie schließen also Ihre BU-Versicherung mit Risikozuschlag trotz der bekannten psychischen Erkrankungen ab und erhalten bei Berufsunfähigkeit eine BU-Rente, auch wenn Sie wegen Ihrer Vorerkrankung berufsunfähig werden.

Ausschlussklausel: Keine BU-Rente für Berufsunfähigkeit wegen Depression

Besteht bei Vertragsschluss eine depressive Erkrankung, heißt dies nicht zwangsweise, dass Sie keine Berufsunfähigkeitsversicherung abschließen können. In manchen Fällen bietet der Versicherer an, eine Ausschlussklausel für psychische Erkrankungen zu vereinbaren. Dann wird der Vertrag zwar geschlossen, jedoch zahlt der Versicherer keine BU-Rente, wenn es aufgrund einer psychischen Erkrankung (z.B. in Form einer Depression) zu Berufsunfähigkeit kommt.

Ablehnung wegen Depressionen: Was nun?

Bevor Sie eine Berufsunfähigkeitsversicherung abschließen können, erfolgt eine Risikoprüfung. So ermittelt der Versicherer, u.a. anhand Ihres Gesundheitszustandes, wie hoch Ihr individuelles Risiko für Berufsunfähigkeit ist. Je nach individueller Bewertung kann es sein, dass Ihr BU-Antrag abgelehnt wird. Sie haben nun mehrere Möglichkeiten: Entweder Sie versuchen, bei anderen Versicherern unterzukommen oder Sie schauen sich nach Alternativen für die Berufsunfähigkeitsversicherung um.

Grundfähigkeitsversicherung als alternative Arbeitskraftsicherung?

Ist der Abschluss einer Berufsunfähigkeitsversicherung aufgrund einer Vorerkrankung (z.B. einer Depression) nicht möglich, können Sie eine Grundfähigkeitsversicherung oder eine Schwere-Krankheiten-Versicherung (auch Dread Disease genannt) als alternative Arbeitskraftsicherung in Betracht ziehen. Solche Versicherungen lassen sich in der Regel leichter abschließen, erbringen bei psychischen Erkrankungen aber meist keine Leistung. Sie sind daher vor allem dann sinnvoll, wenn Sie sich für den Fall anderer Erkrankungen finanziell absichern möchten. Daher sollten Sie genau prüfen, bei welchen Erkrankungen die jeweilige Versicherung leistet.

Die Grundfähigkeitsversicherung leistet bei Beeinträchtigung von bestimmten körperlichen oder geistigen Fähigkeiten. Versichert werden beispielsweise das Gehen, Knien und Bücken sowie das Sehen, Sprechen und Hören. Bei der Schwere-Krankheiten-Versicherung (auch Dread-Disease-Versicherung genannt) wird vertraglich vereinbart, bei Eintreten welcher Krankheiten (z.B. Herzinfarkt, Schlaganfall, Krebs) eine Leistung erbracht wird. Auch in der Grundfähigkeitsversicherung kann in vielen Fällen eine solche Absicherung gegen bestimmte Krankheiten optional vereinbart werden. Bei beiden Versicherungen erfolgt die Zahlung unabhängig davon, ob Sie Ihren Beruf weiterhin ausüben können oder nicht.

Warum die Allianz Berufsunfähigkeitsversicherung

Jetzt mit der Allianz Berufsunfähigkeitsversicherung absichern und sich auf Ihr Leben konzentrieren. Bei Berufsunfähigkeit können Sie sich auf uns verlassen und müssen sich weniger finanzielle Sorgen machen.

Was ist eine Risikovoranfrage?

Um zu prüfen, wie ein Versicherer Ihre Depression bewertet und ob für Sie der Abschluss einer Berufsunfähigkeitsversicherung trotz Depressionen möglich ist, können Sie über Ihre persönlichen Ansprechpartner:innen eine anonyme Risikovoranfrage stellen. Bei einer Risikovoranfrage beantworten Sie die Gesundheitsfragen des Versicherungsunternehmens. Im Anschluss geben Ihre persönlichen Ansprechpartner:innen Ihre Angaben ohne Nennung Ihres Namens an den Versicherer weiter und besprechen mit Ihnen die Antwort des Versicherers.

Bei der Allianz ist eine anonyme Risikovoranfrage auch telefonisch unter0800 4720 115 oder bei Ihrem Allianz-Kontakt vor Ort möglich. Sie können so prüfen lassen, ob Ihre Vorerkrankungen für den Abschluss einer Berufsunfähigkeitsversicherung der Allianz relevant sind.

Depression als Vorerkrankung nicht verschweigen

Haben Sie eine psychische Vorerkrankung wie beispielsweise eine Depression bei Vertragsschluss nicht angegeben, kann der Versicherer unter Umständen vom Vertrag zurücktreten oder diesen kündigen. Im Leistungsfall muss der Versicherer also möglicherweise keine BU-Rente zahlen.

Nehmen Sie die sogenannte vorvertragliche Anzeigepflicht ernst und beantworten Sie alle Gesundheitsfragen wahrheitsgemäß, um Ihren Versicherungsschutz nicht zu gefährden.

Beantragen Sie Berufsunfähigkeitsrente, können Sie davon ausgehen, dass das Versicherungsunternehmen mit Ihrem Arzt bzw. Ihrer Ärztin spricht und bei Bedarf auch Krankenhausakten anfordern kann. Die Wahrscheinlichkeit ist groß, dass dabei Krankheiten bekannt werden, von denen Sie schon vor oder bei Vertragsabschluss wussten, die Sie aber nicht angegeben haben.

BU wegen Depressionen: So beantragen Sie die BU-Rente

Wenn Sie aufgrund einer Depression berufsunfähig werden und deswegen Ihre BU-Rentenansprüche geltend machen möchten, müssen Sie ärztlich nachweisen, dass Sie die für den jeweiligen BU-Tarif geltenden Voraussetzungen erfüllen. Die Allianz Berufsunfähigkeitsversicherung leistet zum Beispiel, wenn Sie zu mindestens 50 % berufsunfähig sind und aus gesundheitlichen Gründen Ihren Beruf für voraussichtlich mindestens 6 Monate nicht ausüben können. Weiterhin üben Sie keine andere Tätigkeit aus, die Ihrer bisherigen Lebensstellung entspricht.

Die Versicherungsbedingungen beschreiben exakt, was versichert ist und unter welchen Voraussetzungen Sie BU-Rente beantragen können. Unsere Schritt-für-Schritt Anleitung zur BU-Rente hilft Ihnen, Fehler zu vermeiden.

Holen Sie sich Hilfe

Wer an einer Depression erkrankt ist, braucht fachliche sowie menschliche Unterstützung. Damit Sie nicht alleine mit Ihrem Problem bleiben, sprechen Sie mit Ihrem Hausarzt, Ihrer Hausärztin und mit Ihren Angehörigen offen über das Thema.

Die Deutsche Depressionshilfe hat ein kostenfreies Info-Telefon eingerichtet. Sie erreichen es unter der Rufnummer 0800 3344533. Dort können Betroffene und deren Angehörige die richtigen Anlaufstellen für ihre Erkrankung erfragen und bekommen krankheits- und behandlungsbezogene Informationen.

Informiert und abgesichert in jeder Situation

Beratung zur Berufsunfähigkeitsversicherung

Sprechen Sie mit uns über die Leistungen und Tarife der Allianz Berufsunfähigkeitsversicherung oder andere Möglichkeiten der Arbeitskraftsicherung. Gemeinsam finden wir eine geeignete Absicherung für Ihre individuelle Lebenssituation.

Haben Sie noch Fragen?

Ihre Nachricht an uns

Wir kümmern uns um Ihr Anliegen.

Finden Sie den passenden Tarif

Individuellen Tarif berechnen.