- Sie lesen einen allgemeinen Ratgeber zum Thema Berufsunfähigkeitsversicherung. Darin erfahren Sie, warum eine BU-Versicherung auch für Erzieher:innen sinnvoll sein kann.

- Eine Berufsunfähigkeitsversicherung (BU) sichert Sie für den Fall einer Berufsunfähigkeit finanziell ab. Sie gehört auch für Erzieher:innen zu den wichtigsten Versicherungen.

- Aufgrund ihrer psychisch und physisch anspruchsvollen Tätigkeit haben Kindergärtner:innen, Erzieher:innen in Heimen und Co. ein höheres Risiko, berufsunfähig zu werden. Deswegen ist eine frühzeitige private Vorsorge für den Fall der Berufsunfähigkeit für diese Berufsgruppe besonders wichtig.

- Welche BU-Beiträge Erzieher:innen zahlen, hängt von verschiedenen Faktoren ab. Bei der Beitragsberechnung spielen unter anderem Kriterien wie Gesundheitszustand, Eintrittsalter, Höhe der vereinbarten Berufsunfähigkeitsrente sowie häufig auch der Raucherstatus eine Rolle.

Berufsunfähigkeitsversicherung für Erzieher

Brauchen Erzieher:innen eine BU?

BU für Erzieher kurz erklärt

Was leistet eine BU-Versicherung für Erzieher:innen?

Eine private Berufsunfähigkeitsversicherung (BU) schützt nicht zuletzt Erzieher:innen vor den finanziellen Folgen einer Berufsunfähigkeit. Sie dient also der finanziellen Absicherung für den Fall, dass sie ihren Beruf nicht weiter ausüben können. Ob eine Krankheit oder ein Unfall der Grund für die Berufsunfähigkeit sind, ist dabei unerheblich.

Im Leistungsfall erhalten versicherte Erzieher:innen die vertraglich vereinbarte Berufsunfähigkeitsrente. Zudem befreit der BU-Versicherer sie von den monatlichen Beitragszahlungen. Die Berufsunfähigkeitsversicherung zählt somit auch für Angestellte in Erziehungsberufen zu den wichtigsten Versicherungen.

Berufsunfähigkeitsversicherung Erzieher:innen: Wer kann sie abschließen?

Die private BU-Versicherung richtet sich unter anderem an Angestellte, die eine Berufsausbildung oder Weiterbildung als Erzieher:in mit staatlicher Anerkennung absolviert haben. Zu dieser Berufsgruppe gehören z.B. Erzieher und Erzieherinnen in:

- Kinderkrippen

- Kindergärten, Kindertagesstätten und Horten

- Kinder-, Jugendwohn- und Erziehungsheimen

- Jugendzentren, Erholungs- und Ferienheimen

- Freizeiteinrichtungen

- Schulen

- Familienberatungs- und Suchtberatungsstellen

- Tagesstätten und Wohnheimen für Menschen mit Behinderung

Warum ist eine Berufsunfähigkeitsversicherung für Erzieher:innen sinnvoll?

Verlieren Erzieher:innen wegen Berufsunfähigkeit ihre Arbeitskraft, kann das zu großen finanziellen Einbußen führen. Eine private Berufsunfähigkeitsversicherung kann dabei helfen, das finanzielle Risiko zu minimieren. Darum ist eine Berufsunfähigkeitsversicherung für Erzieher:innen meist sinnvoll:

1. Erzieher:innen haben ein erhöhtes Berufsunfähigkeitsrisiko

Die gesundheitlichen Risiken durch körperliche und psychische Belastung sind in Erziehungsberufen höher als in vielen anderen Berufen. Erzieher:innen sind zum Beispiel überdurchschnittlich häufig starken körperlichen Belastungen ausgesetzt – etwa durch ungünstige Körperhaltungen oder schweres Heben und Tragen. Eine laute Arbeitsumgebung, Zeitdruck, hoher Organisationsaufwand und große Betreuungsgruppen sind weitere Belastungsfaktoren, die psychische Erkrankungen wie Burnout und Depressionen begünstigen können. Nur ein Drittel der Erzieher:innen geht davon aus, unter ihren aktuellen Arbeitsbedingungen ihren Beruf bis zur Altersrente ausüben zu können. Kurz gesagt: Erzieher und Erzieherinnen haben ein erhöhtes BU-Risiko und sollten eine private Arbeitskraftsicherung in Erwägung ziehen.

Quelle: DGB-Index Gute Arbeit kompakt 1/2015

Quelle: DGB-Index Gute Arbeit kompakt 01/2015

2. Gesetzliche Erwerbsminderungsrente reicht meist nicht aus

Wie alle Angestellten sind auch Erzieher:innen in Kindergärten, Horten und Heimen in der Deutschen Rentenversicherung pflichtversichert. Sie können im Falle einer Berufsunfähigkeit aber nur dann noch aus Gründen des Vertrauensschutzes Anspruch auf die gesetzliche Rente wegen teilweiserErwerbsminderung bei Berufsunfähigkeit haben, wenn sie vor dem 02.01.1961 geboren sind. Denn seit 01.01.2001 wird bei der Ermittlung, ob Erwerbsminderung (teilweise oder volle) vorliegt, nur noch auf die Fähigkeit zur Erwerbstätigkeit auf dem allgemeinen Arbeitsmarkt abgestellt.

Diese staatliche Grundabsicherung ist jedoch gering bemessen und reicht in der Regel nicht aus, um den gewohnten Lebensstandard zu halten. Nicht selten entsteht eine Versorgungslücke. Die Folge: Angestellte in Erziehungsberufen können auf eigene Ersparnisse oder finanzielle Unterstützung durch Angehörige angewiesen sein. Daher ist eine Berufsunfähigkeitsversicherung für Erzieher:innen häufig sinnvoll und kann helfen, diese Lücke zu schließen.

Berufsunfähigkeit kann jede Person treffen

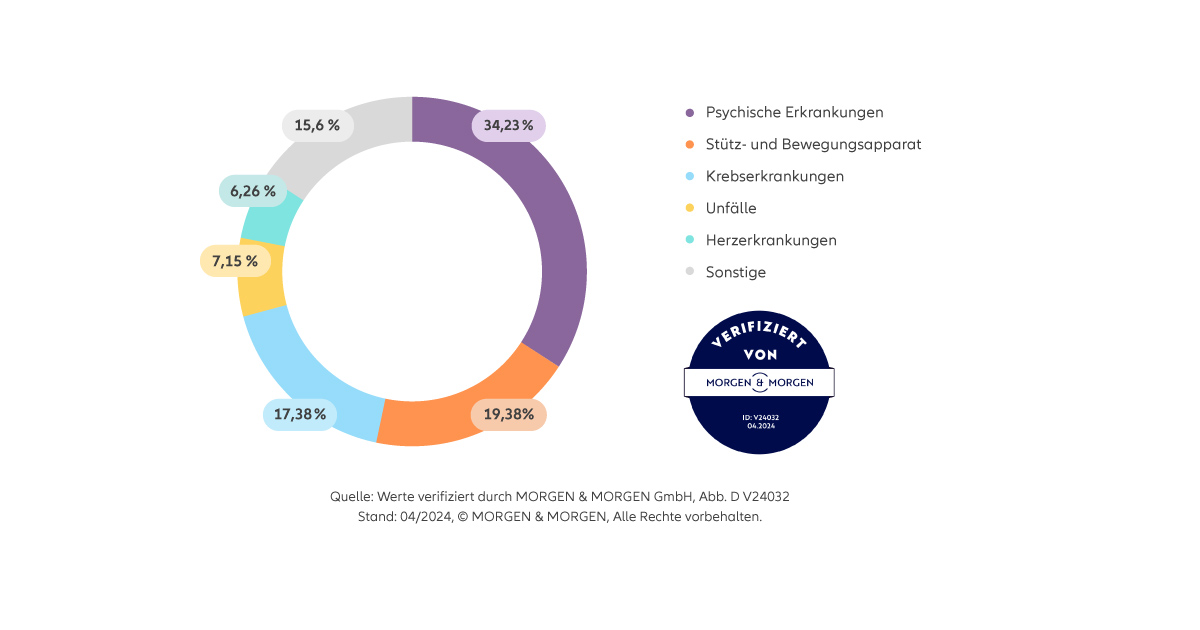

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Erkrankungen der Psyche oder des Stütz- und Bewegungsapparats mehr als die Hälfte aller Fälle von Berufsunfähigkeit.

Quelle: Aktuar Aktuell – Mitteilungen der Deutschen Aktuarvereinigung e. V. Ausgabe 55; September 2021.

Die Beiträge der Berufsunfähigkeitsversicherung sind nicht für jeden Erzieher:innen gleich. Der Grund: BU-Versicherer berechnen die Beitragshöhe anhand verschiedener individueller Faktoren. In die Beitragsberechnung fließen unter anderem diese Kriterien ein:

- Berufsgruppe (Risikogruppe): Das statistische Risiko, berufsunfähig zu werden, ist nicht in jedem Beruf gleich hoch. Erzieher:innen haben in der Regel ein höheres BU-Risiko als andere Berufsgruppen (z.B. Psychotherapeuten, Psychotherapeutinnen oder Ärzte und Ärztinnen). Das wirkt sich auf ihre monatlichen Beiträge in der Berufsunfähigkeitsversicherung aus. Außerdem ist die Einstufung in Risikogruppen nicht einheitlich geregelt und kann je nach BU-Versicherer variieren. Zum Beispiel: Die beiden Ausbildungsrichtungen "Kindergärtner:in und Hortner:in" und "Jugend- und Heimerzieher:in" gehören zu den Erziehungsberufen. Trotzdem ordnen einige Versicherer sie verschiedenen Berufsgruppen zu – und berechnen entsprechend unterschiedliche Beiträge.

- Eintrittsalter: Bei jungen Erzieherinnen und Erziehern ist das Berufsunfähigkeitsrisiko in der Regel geringer als bei älteren Kollegen und Kolleginnen. Dadurch zahlen sie in der Regel weniger für eine BU-Versicherung. Aus diesem Grund ist es meist sinnvoll, eine Berufsunfähigkeitsversicherung bereits in jungen Jahren (z.B. als Azubi) abzuschließen.

- Gesundheitszustand: Im Zuge der Gesundheitsprüfung fragen Berufsunfähigkeitsversicherer Ihren aktuellen Gesundheitszustand sowie eventuelle weitere Risikofaktoren ab. Haben Sie bestimmte Vorerkrankungen, können Versicherer z.B. einen Risikozuschlag verlangen. Das heißt im Umkehrschluss: Jüngere Menschen haben seltener Vorerkrankungen und können eine Berufsunfähigkeitsversicherung eher ohne Leistungsausschlüsse oder Zuschläge abschließen. Auch Raucher:innen zahlen in der Regel mehr für ihre BU-Versicherung als Nichtraucher:innen.

- Versicherungsdauer: Je länger die vereinbarte Vertragslaufzeit, desto höher ist häufig der monatliche Beitrag. Trotzdem sollten Sie eine Vertragsdauer wählen, die Sie im besten Fall bis zum Eintritt in die Altersrente (67. Lebensjahr) absichert.

- Höhe der BU-Rente: Je höher die vereinbarte Berufsunfähigkeitsrente, die der Versicherer Ihnen im Leistungsfall auszahlt, desto höher sind Ihre Monatsbeiträge.

Sie möchten wissen, wie hoch Ihr Beitrag für eine Berufsunfähigkeitsversicherung im Komfort-Tarif bei der Allianz wäre? Dann nutzen Sie dafür unseren Rechner:

Worauf sollten Erzieher:innen beim Abschluss der BU-Versicherung achten?

Erzieher:innen sollten bei der Wahl der Berufsunfähigkeitsversicherung nicht in erster Linie auf niedrige Beiträge achten. Viel wichtiger sind gute Versicherungsbedingungen, die sie bei Berufsunfähigkeit ausreichend finanziell absichern. Machen Sie Ihre Tarifwahl also vor allem von der Leistung des jeweiligen Versicherers bzw. des Tarifs abhängig. Auf diese Punkte sollten Sie achten:

Infektionsschutzklausel (Infektionsklausel)

Eine Berufsunfähigkeitsversicherung für Erzieher:innen sollte eine Infektionsklausel enthalten. Dieser Zusatz unterstützt Ihren Leistungsanspruch im Falle eines behördlichen Tätigkeitsverbots. Das heißt: Sie könnten theoretisch noch arbeiten, dürfen es wegen einer ansteckenden Krankheit nach Infektionsschutzgesetz aber nicht. Werden Ihnen 50 Prozent Ihrer Tätigkeit als Kindergärtner:in, Heimbetreuer:in und Co. untersagt, zahlt Ihre BU-Versicherung die vertraglich vereinbarte Berufsunfähigkeitsrente aus. Vorausgesetzt, Ihre Berufsunfähigkeitsversicherung springt bereits bei einem teilweisen Tätigkeitsverbot ein.

Nachversicherungsgarantie

Beinhaltet die Berufsunfähigkeitsversicherung eine Nachversicherungsgarantie, können Sie die vertraglichen Leistungen unter bestimmten Voraussetzungen ohne erneute Gesundheitsfragen nachträglich erhöhen. Wenn sich Ihre Lebenssituation ändert (z.B. durch Heirat, Geburt eines Kindes, Scheidung), können Sie beispielsweise die ursprünglich vereinbarte Berufsunfähigkeitsrente erhöhen. Vergessen Sie aber nicht: Mit einer höheren BU-Rente steigen auch Ihre monatlichen Versicherungsbeiträge.

Beitragsdynamik

Mit einer Beitragsdynamik in Ihrer Berufsunfähigkeitsversicherung erhöht sich die Beitragsprämie jährlich um einen festgelegten Prozentsatz (z.B. um ein bis fünf Prozent). Mit den höheren BU-Beiträgen steigt auch Ihre zukünftige Berufsunfähigkeitsrente. Eine BU-Versicherung mit Dynamikoption kann helfen, Wertschwankungen durch Inflation und steigende Lebenshaltungskosten auszugleichen.

Abstrakte Verweisung

Wie auch andere Angestellte, sollten Erzieher:innen in Kindergärten, Horten, Heimen und Co. beim Abschluss einer Berufsunfähigkeitsversicherung auf den Ausschluss der abstrakten Verweisung achten. Bei der abstrakten Verweisung prüft Ihr BU-Versicherer im Leistungsfall, ob Sie theoretisch eine vergleichbare andere Tätigkeit ausüben könnten. Achten Sie bei Ihrem BU-Versicherungsvertrag darauf, dass die abstrakte Verweisung nicht enthalten ist.

Gesundheitsprüfung

Vor Vertragsabschluss führen BU-Versicherer in der Regel eine sogenannte Gesundheitsprüfung durch. Mithilfe der Gesundheitsfragen berechnet die Versicherungsgesellschaft das individuelle Berufsunfähigkeitsrisiko der Antragsteller:innen. Jüngere Erzieher:innen haben in der Regel bessere Chancen, die Gesundheitsprüfung zu bestehen. Der Grund: Sie haben meist weniger Vorerkrankungen und sind deshalb seltener von Ablehnungen, Risikozuschlägen oder Leistungsausschlüssen betroffen als ältere Antragsteller:innen.

Vertragslaufzeit

Da Erzieher:innen im Gegensatz zu manch anderer Berufsgruppe ein erhöhtes BU-Risiko haben, ist eine möglichst lange Versicherungsdauer empfehlenswert. Im besten Fall läuft der BU-Schutz bis zum 67. Lebensjahr. Nur so lässt sich eine Versorgungslücke bis zur Altersente vermeiden. Bedenken Sie dabei: Je länger die Vertragslaufzeit, desto höher sind dieKosten für die Berufsunfähigkeitsversicherung. Denn mit zunehmendem Alter steigt das Risiko einer Berufsunfähigkeit.

Mit Kosten sind hier die Beiträge gemeint, die Sie für eine Berufsunfähigkeitsversicherung an den Versicherer zahlen.

Höhe der Berufsunfähigkeitsrente

Damit Angestellte in Erziehungsberufen ihren Lebensstandard im Falle einer Berufsunfähigkeit halten können, ist eine entsprechend hohe Berufsunfähigkeitsrente notwendig. Sie sollte ungefähr 70 Prozent des Bruttoeinkommens absichern. Um eine realistische Summe für Ihre BU-Rente zu bestimmen, sollten Sie zunächst Ihre durchschnittlichen Lebenshaltungskosten pro Monat berechnen. Bedenken Sie auch, welche Aufwendungen durch eine Berufsunfähigkeit hinzukommen könnten.

Warum die Allianz Berufsunfähigkeitsversicherung

Jetzt mit der Allianz Berufsunfähigkeitsversicherung absichern und sich auf Ihr Leben konzentrieren. Bei Berufsunfähigkeit können Sie sich auf uns verlassen und müssen sich weniger finanzielle Sorgen machen.

Dienstunfähigkeitsversicherung für verbeamtete Erzieher:innen

Erzieher:innen mit Beamtenstatus befinden sich nicht in einem Angestelltenverhältnis, sondern in einem Dienstverhältnis. Für sie gilt das Gleiche wie für alle anderen Beamten und Beamtinnen: Sie werden nicht berufsunfähig, sondern dienstunfähig und sollten daher eine private Dienstunfähigkeitsversicherung (DU) oder eine kombinierte Berufs- und Dienstunfähigkeitsversicherung abschließen. Diese sichert (angehende) Beamte und Beamtinnen finanziell für den Fall ab, dass sie ihrem Beruf bzw. ihren Dienstpflichten nicht mehr nachkommen können.

Informiert und abgesichert in jeder Situation

Beratung zur Berufsunfähigkeitsversicherung

Sprechen Sie mit uns über die Leistungen und Tarife der Allianz Berufsunfähigkeitsversicherung oder andere Möglichkeiten der Arbeitskraftsicherung. Gemeinsam finden wir eine geeignete Absicherung für Ihre individuelle Lebenssituation.

Haben Sie noch Fragen?

Ihre Nachricht an uns

Wir kümmern uns um Ihr Anliegen.

Finden Sie den passenden Tarif

Individuellen Tarif berechnen.