Unter Arbeitskraftsicherung fallen verschiedene Versicherungen, die finanziellen Rückhalt bieten, falls zum Beispiel der Beruf wegen gesundheitlicher Probleme nicht mehr ausgeübt werden kann oder aber bei Beeinträchtigung bestimmter körperlicher oder geistiger Fähigkeiten. Das Risiko vom Verlust der Arbeitskraft wird oft unterschätzt. Es kann jedoch jede:n treffen. Jede 4. Person wird im Laufe ihrer Erwerbstätigkeit berufsunfähig. Der Verlust der Arbeitskraft ist selbst in vermeintlich „harmlosen“ Büroberufen möglich. Die staatliche Absicherung ist meist nicht ausreichend, wodurch ein existenzielles finanzielles Risiko drohen kann. Deswegen ist eine private Vorsorge zur finanziellen Absicherung der Arbeitskraft wichtig. Die Allianz bietet verschiedene Möglichkeiten. Ziel sollte es sein, den bisherigen Lebensstandard zu halten.

Arbeitskraftsicherung

Arbeitskraftsicherung kurz erklärt

Was ist eine Arbeitskraftsicherung?

Arbeitskraft sichert Einkommen, Einkommen sichert Existenz – also beispielsweise die Bezahlung der Kosten für Lebenshaltung, Wohnen, Kinder, Mobilität. Doch was ist, wenn Krankheit oder Unfall zum Verlust der Arbeitskraft führen? Sind dann noch ausreichend finanzielle Mittel da, um den gewohnten Lebensstandard zu erhalten?

Allein die staatliche Unterstützung, etwa durch die gesetzliche Erwerbsminderungsrente, bietet in der Regel nur unzureichenden Schutz. Zudem besteht der Anspruch nur bei Erfüllung bestimmter Voraussetzungen. Daraus ergibt sich das Risiko, den gewohnten Lebensstandard nicht mehr halten zu können.

Um Ihre Existenz dennoch zu sichern, sind private Maßnahmen zur finanziellen Sicherung der Arbeitskraft erforderlich. Es wird von Arbeitskraftsicherung gesprochen. Hierunter fallen Versicherungen, die eine finanzielle Absicherung bieten, falls zum Beispiel der Beruf wegen gesundheitlicher Probleme nicht mehr ausgeübt werden kann. Aber auch jene Versicherungen gehören dazu, die die finanziellen Folgen vom Verlust gewisser Grundfähigkeiten wie beispielweise Gebrauch einer Hand, Sehen, oder Sprechen absichern.

Bei der Allianz gibt es hierfür verschiedene Lösungen: Wir bieten die Berufsunfähigkeitsversicherung, die Berufs- und Dienstunfähigkeitsversicherung für Beamtinnen und Beamte, die KörperSchutzPolice für körperlich Tätige und die BU-StartPolice für Berufseinsteigerinnen und Berufseinsteiger sowie Studierende.

Auf einen Blick

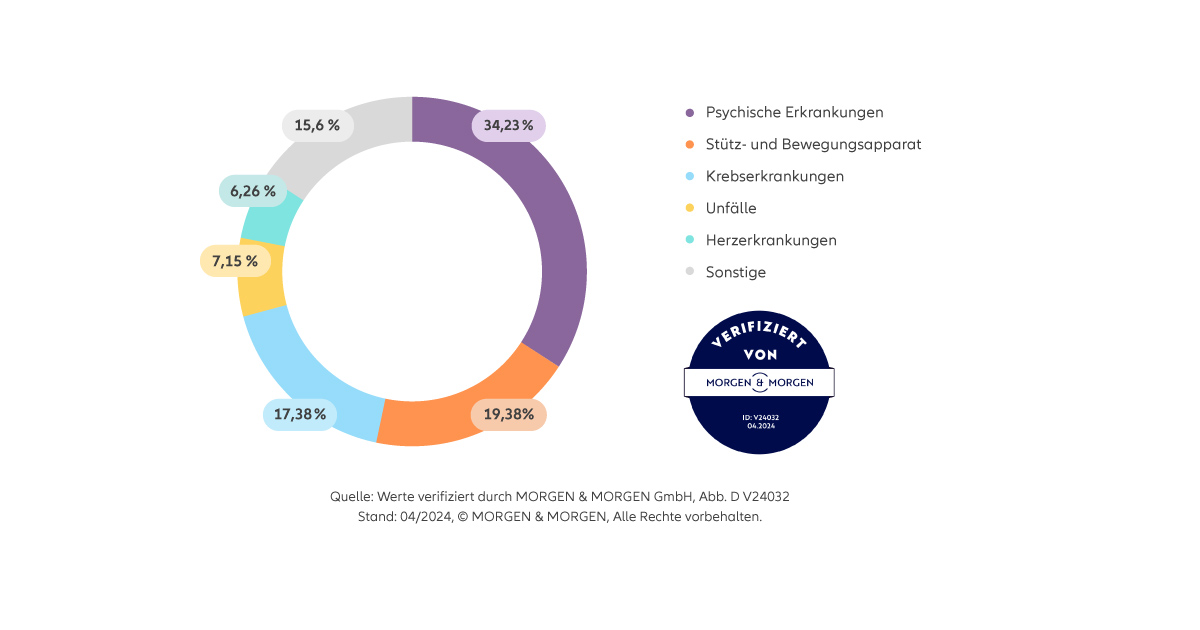

Aus welchen Gründen verliert man seine Arbeitskraft?

Die Ursachen einer Berufsunfähigkeit sind vielfältig. Statistisch betrachtet wird jede 4. Person irgendwann im Laufe ihres Arbeitslebens berufsunfähig. Selten führen Unfälle zu einer Berufsunfähigkeit. In mehr als 90 Prozent der Fälle hat eine Berufsunfähigkeit andere Ursachen. Selbst diejenigen, die in einem vermeintlich „harmlosen“ Bürojob arbeiten, können beispielsweise aufgrund eines Burnouts oder Rückenleidens berufsunfähig werden. Insgesamt verursachen Nerven- und psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates mehr als die Hälfte der Fälle von Berufsunfähigkeit.

Berufsunfähigkeit kann jede Person treffen

So viel ist Ihre Arbeitskraft wert

Darum eine Arbeitskraftsicherung von der Allianz wählen

Lösungen der Allianz

Damit das Leben auch nach einem Verlust der Arbeitskraft zumindest finanziell möglichst „normal“ weitergehen kann, bieten wir passende Lösungen für jeden Bedarf.

- Wer zum Beispiel im Büro tätig ist, für den ist eine Berufsunfähigkeitsversicherung die erste Wahl.

- Für Berufseinsteigerinnen und Berufseinsteiger sowie Studierende bietet sich die BU-StartPolice an.

- Körperlich Tätige finden mit der KörperSchutzPolice einen passenden Schutz.

- Für Beamtinnen und Beamte kann eine Dienstunfähigkeitsversicherung eine gute Wahl sein.

Ändert sich in der Zukunft der Bedarf beziehungsweise die Lebensumstände, dann profitieren Sie bei der Allianz von Flexibilität über Anpassungsmöglichkeiten – zum Beispiel bei Jobwechsel oder Geburt eines Kindes. Auch bietet die Allianz Kombinationen aus Arbeitskraftsicherung und Altersvorsorge an wie beispielsweise die PrivatRente StartUp. Für die richtige Produktauswahl ist eine kompetente Beratung gerade bei Arbeitskraftsicherung besonders wichtig.

Möglichkeiten zur Arbeitskraftsicherung bei der Allianz