Laut dem Deutschen Wetterdienst (DWD) spricht man von Starkregen, wenn in kurzer Zeit so große Wassermengen niedergehen, dass bestimmte Schwellenwerte überschritten werden. Das ist der Fall, wenn es zu Regenmengen von 15 bis 25 l/m2 pro Stunde oder 20 bis 35 l/m2 in sechs Stunden kommt.

Unwetterwarnungen werden bei einer Regenmenge von mehr als 25 l/m2 pro Stunde oder 35 l/m2 in sechs Stunden ausgerufen.

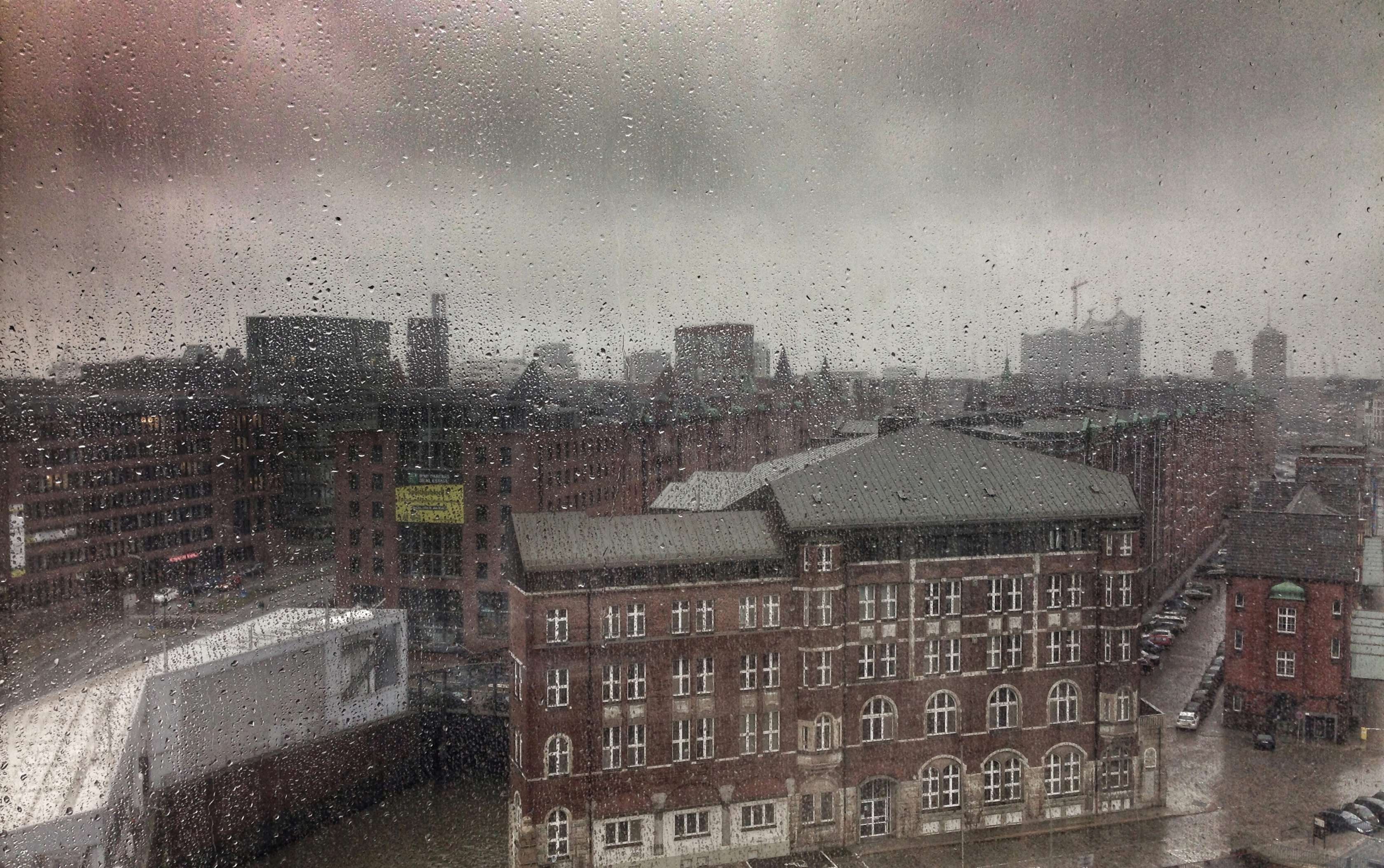

Starkregen tritt vorwiegend in den Sommermonaten und meist in Verbindung mit schweren Gewittern auf. Doch aufgrund des Klimawandels wird Extremwetter auch in Deutschland immer häufiger. Dennoch sind laut GDV weniger als 50 Prozent der Deutschen gegen Starkregen und Hochwasser versichert. In Baden-Württemberg sind beispielsweise 94 Prozent der Gebäude umfassend gegen Naturgefahren abgesichert, in Bremen gerade einmal 23 Prozent.