Die Beratung zu einer Baufinanzierung erfolgt ausschließlich durch Personen mit ausgewiesener Baufinanzierungs-Expertise. Deshalb wird Ihr:e Ansprechpartner:in vor Ort bei Bedarf eine Spezialistin oder einen Spezialisten der Allianz hinzuziehen.

Annuitätendarlehen

Finanzierung mit konstanten Raten

Annuitätendarlehen kurz erklärt

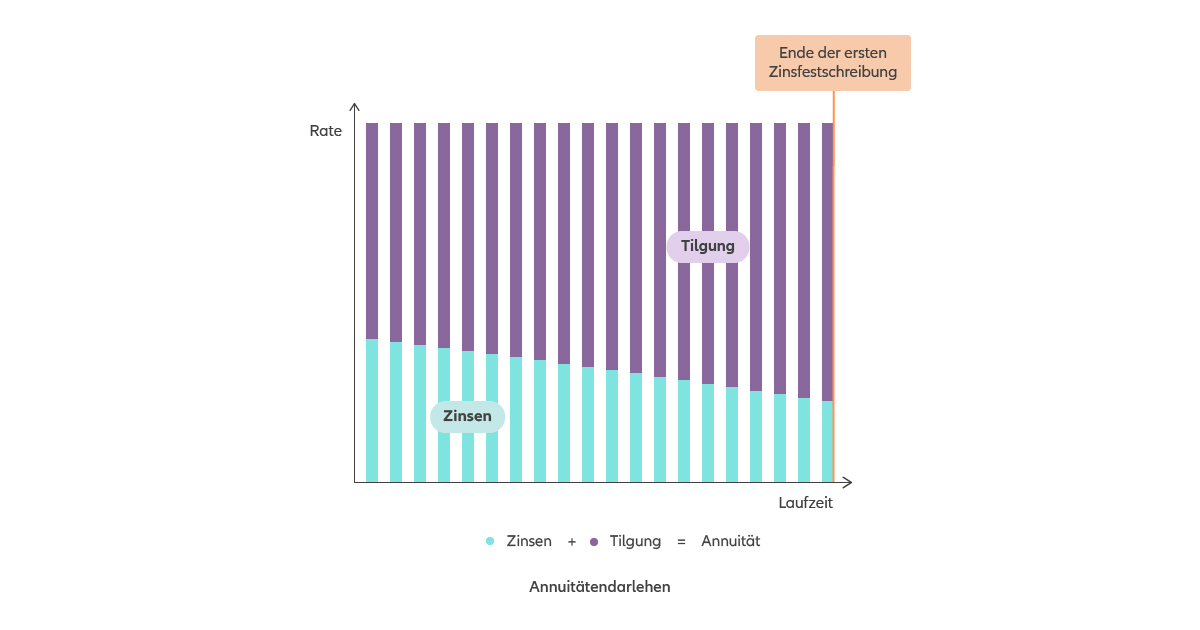

Ein Annuitätendarlehen (selten auch Annuitätenkredit genannt) ist ein Kredit mit gleichbleibenden Raten. Die Raten des Annuitätendarlehens nennt man (von lateinisch "annus" = das Jahr). Sie setzen sich aus einem Zinsanteil (Kosten) und einem Tilgungsanteil (Rückzahlung) zusammen. Durch die laufende Rückzahlung des Darlehens nimmt der Zinsanteil der Annuität beständig ab und der Tilgungsanteil beständig zu. Das Annuitätendarlehen ist die häufigste Form der Baufinanzierung. Weil die regelmäßig gezahlte Rate für eine vereinbarte Zeit, die sog. Zinsbindungsfrist, in Ihrer Höhe unverändert bleibt, bietet das Annuitätendarlehen Darlehensnehmer:innen eine große Planungssicherheit.

Die Allianz Baufinanzierung bietet das Annuitätendarlehen als Erstfinanzierung oder Anschlussfinanzierung an. Ein Annuitätendarlehen zu den Konditionen der Allianz Baufinanzierung können Sie mit unserem Annuitätenrechner unverbindlich berechnen. Sie lesen im Folgenden einen allgemeinen Ratgeber zum Annuitätendarlehen. Die Allianz bietet nicht alle genannten Produkte und Varianten an.

Definition & Erklärung: Was ist ein Annuitätendarlehen?

Ein Annuitätendarlehen ist ein Kredit (Darlehen) mit gleichbleibenden monatlichen, vierteljährlichen oder jährlichen Raten. Diese gleichbleibenden Raten des Annuitätendarlehens nennt man "Annuität" (von lateinisch "annus" = das Jahr). Die Annuität setzt sich aus einem Zinsanteil (Zinsen sind ein Entgelt für das Leihen von Geld) und einem Tilgungsanteil (Tilgung ist die tatsächliche Rückzahlung des Darlehens) zusammen. Durch die laufende Tilgung des Darlehens nimmt der Zinsanteil der Annuität beständig ab und der Tilgungsanteil beständig zu.

Annuitätendarlehen Zinsen & Zinssatz

Auch beim Annuitätendarlehen muss man zwischen Zinsen und Zinssatz unterscheiden. Der Zinssatz ist ein Anteil in Prozent, der als Entgelt für die Bereitstellung des Darlehens gezahlt werden muss. Der Zins ist ein Geldbetrag, der sich ergibt, wenn man den Zinssatz auf die Darlehenssumme, oder wenn schon ein Teil zurückbezahlt wurde, die Restschuld, anwendet. Die Darlehenszinsen ohne Nebenkosten werden auch beim Annuitätendarlehen als Sollzins (auch Nominalzins oder Nettozinssatz) bezeichnet. Den Zins(satz) inklusive aller Kosten und Gebühren nennt man Effektivzins oder effektiven Jahreszins. Nebenkosten für ein Annuitätendarlehen können z.B. Vermittlungsgebühren, Bearbeitungsgebühren, Transaktionskosten, Notarkosten oder Kosten für den Eintrag in das Grundbuch sein.

Annuitätendarlehen Laufzeit & Zinsbindungszeit

Der Zinssatz (in Prozent) für ein Annuitätendarlehen bleibt über eine vereinbarte Zeit, die sog. Zinsbindungszeit oder Zinsbindungsfrist, unverändert. Man spricht dabei auch von Sollzinsbindung. Zinsbindungszeit und Laufzeit eines Annuitätendarlehen müsse nicht gleich sein. Als Laufzeit bezeichnet man die Zeit bis ein Darlehen wirklich vollständig abbezahlt worden ist. Wird die Zinsbindungsfrist kürzer gewählt als die Laufzeit, bleibt eine Restschuld, die dann über ein neues Darlehen weiterfinanziert werden muss. Man spricht bei einem solchen Wechsel auch von Umschuldung. Natürlich kann das bestehende Darlehen beim selben Anbieter auch neu verhandelt und weitergeführt werden. Das heißt dann Prolongation.

Unterschied Annuitätendarlehen zum Ratenkredit?

Das Annuitätendarlehen ist ein Darlehen mit laufender Rückzahlung (Tilgung), auch Tilgungsdarlehen (oder: Abzahlungsdarlehen) genannt. Es unterscheidet sich durch seine gleichbleibende Ratenhöhe vom Ratenkredit (oder Tilgungsdarlehen mit konstanter Tilgung), bei dem die Raten über die Laufzeit immer geringer werden. Beim Tilgungs- oder Abzahlungsdarlehen wird mit jeder Rate ein kleiner Teil des Kredits zurückbezahlt. Dadurch bleibt mit der Zeit immer weniger geliehenes Geld übrig, auf das Zinsen gezahlt werden müssen. Bei einem normalen Ratenkredit werden die regelmäßigen Raten deshalb im Laufe der Zeit (durch den sinkenden Zinsanteil) geringer. Beim Annuitätendarlehen hingegen bliebt die regelmäßige Rate gleich. Der Anteil an der Rate, der für Zinsen weniger gezahlt werden muss, wird für die Rückzahlung genützt, sodass im Laufe der Zeit der Zinsanteil an der Rate immer mehr abnimmt und der Rückzahlungsanteil immer mehr zunimmt.

Annuitätendarlehen zur Immobilienfinanzierung

Das Annuitätendarlehen (selten auch Annuitätenkredit genannt) ist die häufigste Form der Baufinanzierung und kann als Erstfinanzierung oder als Anschlussfinanzierung in Anspruch genommen werden. Ist das Darlehen zum Ende der Laufzeit vollständig abbezahlt, handelt es sich um ein Volltilgerdarlehen. Ist Ihr Annuitätendarlehen keine Erstfinanzierung, sondern eine Anschlussfinanzierung und wurde der Zinssatz bereits lange Zeit (Jahre) vor der tatsächlichen Inanspruchnahme des Darlehens vereinbart, wird es Forward-Darlehen genannt.

Annuitätendarlehen mit Sondertilgung

Ist bei Annuitätendarlehen eine Sondertilgung möglich? Ja, viele Anbieter (darunter auch die Allianz) bieten für ein Annuitätendarlehen zur Baufinanzierung zusätzlich die Möglichkeit von Sondertilgungen an, die üblicherweise einmal jährlich geleistet werden können.

Was ist eine Annuität?

Die gleichbleibende Rate eines Annuitätendarlehens bezeichnet man als "Annuität" oder Annuitätsrate. Das Wort Annuität (Plural: Annuitäten) kommt daher, weil Annuitätendarlehen ursprünglich immer nur jährlich berechnet wurde. Die Annuität war dabei der "jährliche Teil" (von lateinisch "annus" = das Jahr), also der Teil, der jedes Jahr für das Darlehen geleistet werden musste. Heute werden Annuitätendarlehen üblicherweise monatlich oder vierteljährlich abbezahlt, die alte Bezeichnung "Annuität" für die jährliche Rate ist geblieben und wird heute auch für monatliche oder vierteljährliche Raten verwendet. Die Annuität setzt sich aus einem Zinsanteil (Kosten) und einem Tilgungsanteil (Rückzahlung) zusammen. Weil die gesamte Annuität aber über die Laufzeit unverändert gleich hoch bleibt, bietet das Annuitätendarlehen Darlehensnehmer:innen eine große Planungssicherheit.

Annuitätendarlehen berechnen: Berechnung & Rechenbeispiel

Um ein Annuitätendarlehen berechnen zu können, müssen Darlehenshöhe (in Euro), Zinssatz (in Prozent) und anfängliche Tilgung (in Prozent) bekannt sein. Errechnet wird dann aus Darlehenshöhe und Zinssatz der Zinsanteil der Annuität, aus Darlehenshöhe und Tilgungsanteil der Tilgungsanteil der Annuität und aus der Summe von Zinsanteil und Tilgungsanteil schließlich die Annuität. Die jeweils neue Restschuld ergibt sich, indem der Tilgungsanteil von der Darlehenshöhe (bzw. der Restschuld) abgezogen wird. Auf Basis der neuen Restschuld erfolgt dann die Ermittlung der neuen Zins- und Tilgungsanteile. Die genannten Rechenschritte müssen dann für jedes Jahr oder Monat der Laufzeit wiederholt werden.

I. Festlegungen vor der Berechnung

Der Zinssatz (in Prozent) und die Darlehenshöhe (in Euro) für das Annuitätendarlehen stehen schon vor der Berechnung fest. Für den Zinssatz gelten die Konditionen des Anbieters und die Darlehenshöhe ist die Summe des Geldes, das Sie benötigen. Um das Annuitätendarlehen berechnen zu können, müssen Sie zusätzlich den anfänglichen Tilgungssatz (in Prozent) festlegen. Ein Annuitätendarlehen muss einen Tilgungsanteil haben. Üblicherweise liegt der Tilgungssatz anfänglich zwischen 1 bis 6 Prozent. Über die Laufzeit des Annuitätendarlehen wird der Tilgungssatz dann, mit jeder Rate, ansteigen. Vor der Berechnung sind also bereits Darlehenshöhe (in Euro), Zinssatz (in Prozent) und anfängliche Tilgung (in Prozent) bekannt.

II. Annuität (mit Zinsanteil & Tilgungsanteil) berechnen

Zinsanteil initial = (Darlehenshöhe / 100) x Zinssatz

Auf der Basis von Darlehenshöhe, Zinssatz und anfängliche Tilgung kann die Annuität berechnet werden. Die Annuität ist die regelmäßige Rate des Annuitätendarlehens, die sich aus einem Zinsanteil und einem Tilgungsanteil zusammensetzt. Der Zinsanteil (Euro) errechnet sich, indem der Zinssatz (Prozent) auf die Darlehenshöhe (Euro) angewendet wird.

Tilgungsanteil initial = (Darlehenshöhe / 100) x Tilgungssatz

Der Tilgungsanteil (in Euro) errechnet sich, indem der anfänglichen Tilgungssatz (in Prozent) auf die Darlehenshöhe (in Euro) angewendet wird.

Annuität = Zinsanteil + Tilgungsanteil

Werden Zinsanteil (Euro) und Tilgungsanteil (Euro) addiert, ergibt sich die Annuität (Euro). Sie bleibt für die gesamte Laufzeit des Annuitätendarlehen gleich.

III. Restschuld (und neuen Zins- & Tilgungsanteil) berechnen

Restschuld = Darlehenshöhe - Tilgungsanteil

Die Restschuld (Euro) des Annuitätendarlehen für das Ende des ersten Jahres wird berechnet, indem der Tilgungsanteil (Euro) von der Darlehenshöhe (Euro) abgezogen wird.

Zinsanteil neu = (Restschuld / 100) x Zinssatz

Wird der unerveränderte Zinssatz (Prozent) auf die Restschuld (Euro) angewendet, ergibt sich der neue Zinsanteil (Euro).

Tilgungsanteil neu = Annuität – Zinsanteil

Dann erfolgt die Berechnung des neuen Tilgungsanteils (Euro), indem der Zinsanteil (in Euro) von der Annuität (in Euro) abgezogen wird. Für das folgende Jahr wird wieder der Tilgungsanteil von der Restschuld abgezogen, erneutdie Zinsen auf die neue Restschuld berechnet und wieder der neuen Tilgungsanteil bestimmt, indem der Zinsanteil von der Annuität abgezogen wird. So ist für jedes Jahr der Laufzeit zu verfahren. Das Vorgehen für die monatliche oder jährliche Berechnung des Annuitätendarlehen ist gleich.

Annuitätendarlehen berechnen: Beispiel Tabelle

Die Darstellung eines Annuitätendarlehen (jährliche Berechnung) über seine Laufzeit als Tabelle nennt man Tilgungsplan. Der Tilgungsplan ist für Darlehensverträge gesetzlich vorgeschrieben. Er zeigt die jährliche Entwicklung von Tilgung und Schuldenstand als Tabelle. Das Beispiel zeigt den Tilgungsplan für ein Annuitätendarlehen mit einer Kreditsumme von 400.000 Euro, bei einem Sollzinssatz von 2 Prozent, einer anfänglichen Tilgung von 5 Prozent, über eine Laufzeit von 10 Jahren. Nach 10 Jahren bleibt im gezeigten Beispiel eine Restschuld von 181.005,58 Euro offen.

Wischen um mehr anzuzeigen

|

Jahr

|

Zinssatz

|

Tilgungssatz

|

Annuität

|

Zinsanteil €

|

Tilgungsanteil €

|

Restschuld €

|

|---|---|---|---|---|---|---|

| 0 | 2 % | 5 % | 28.000 € | 8.000,00 € | 20.000,00 € | 400.000,00 € |

| 1 | 2 % | 5,37 % | 28.000 € | 7.600,00 € | 20.400,00 € | 380.000,00 € |

| 2 | 2 % | 5,79 % | 28.000 € | 7.192,00 € | 20.808,00 € | 359.600,00 € |

| 3 | 2 % | 6,26 % | 28.000 € | 6.775,84 € | 21.224,16 € | 338.792,00 € |

| 4 | 2 % | 6,82 % | 28.000 € | 6.351,36 € | 21.648,64 € | 317.567,84 € |

| 5 | 2 % | 7,46 % | 28.000 € | 5.918,38 € | 22.081,62 € | 295.919,20 € |

| 6 | 2 % | 8,23 % | 28.000 € | 5.476,75 € | 22.532,25 € | 273.837,58 € |

| 7 | 2 % | 9,14 % | 28.000 € | 5.026,29 € | 22.973,71 € | 251.314,33 € |

| 8 | 2 % | 10,26 % | 28.000 € | 4.566,81 € | 23.433,19 € | 228.340,62 € |

| 9 | 2 % | 11,66 % | 28.000 € | 4.098,15 € | 23.901,85 € | 204.907,43 € |

| 10 | 2 % | 13,47 % | 28.000 € | 3.620,11 € | 24.379,89 € | 181.005,58 € |

Annuitätendarlehen Vorteile & Nachteile

Wann ist ein Annuitätendarlehen sinnvoll?

Das Annuitätendarlehen ist ein Klassiker der Baufinanzierung und eignet sich besonders für Darlehensnehmer:innen, die eine gekaufte oder gebaute Immobilie selbst bewohnen wollen. Folgende Gründe sprechen für ein Annuitätendarlehen oder für eine andere Form der Immobilienfinanzierung:

Vorteile Annuitätendarlehen

Der große Vorteil eines Annuitätendarlehens liegt in seiner Kontinuität. Die zu zahlende Rate aus Zins und Tilgung bleibt während der Zinsbindungszeit gleich. Eine lange Zinsbindung von 20 bis 30 Jahren und mehr schützt vor zukünftigen Zinserhöhungen und bietet Immobilienkäufer:innen wegen der konstanten Raten Planungssicherheit.

Nachteile Annuitätendarlehen

In dieser Sicherheit liegen zugleich die einzigen Nachteile begründet. Eine Änderung des Kreditvertrags für ein Annuitätendarlehen ist nur schwer möglich. Die Höhe der Sondertilgung muss immer vorab festgelegt und vereinbart werden. Bei vorzeitiger Rückzahlung wird meist eine Entschädigung an den Kreditgeber fällig, die sogenannte Vorfälligkeitsentschädigung. Das gilt allerdings nicht nur für das Annuitätendarlehen, sondern auch für andere Arten der Finanzierung.

Annuitätendarlehen kündigen (umschulden), ablösen & anpassen

Ein mit einer Grundschuld besichertes Annuitätendarlehen können Sie nach dem Ende der Sollzinsbindung (Kündigungsfrist: 1 Monat) oder gemäß §489 BGB 10 Jahren nach der vollständigen Auszahlung (Kündigungsfrist: 6 Monate) kündigen. Wenn Sie ein solches Annuitätendarlehen vorzeitig kündigen wollen, also vor dem Ende der Sollzinsbindung, müssen Sie eine Vorfälligkeitsentschädigung zahlen und ein berechtigtes Interesse (§490 BGB) nachweisen.

Wischen um mehr anzuzeigen

|

Wie

|

Wann

|

Kündigungsfrist

|

Zu beachten

|

|---|---|---|---|

| Ordentliches Kündigungsrecht | Nach Ende der Sollzinsbindung | 1 Monat | Vollständiges Kündigungsschreiben und Rückzahlung der Restschuld |

| Ordentliches Kündigungsrecht | 10 Jahren nach vollständiger Auszahlung | 6 Monate | Vollständiges Kündigungsschreiben und Rückzahlung der Restschuld |

| Vorzeitig kündigen | Vor Ende der Sollzinsbindung | Ohne berechtigtes Interesse evtl. keine Kündigung möglich | Sie zahlen Vorfälligkeitsentschädigung |

Annuitätendarlehen bei der Allianz anpassen

Wir wollen, dass Ihre Baufinanzierung gelingt. Bitte sprechen Sie mit uns. Damit eine Kündigung unnötig wird, bietet Ihnen die Allianz folgende Möglichkeiten, um Ihre Finanzierung an veränderte Lebenssituationen anzupassen: Auf Wunsch können Sie bei der Allianz in bestimmten Lebensphasen einmalig Ihre Tilgung innerhalb der Sollzinsfestschreibung bis zu 12 Monate aussetzen. Mit einem vorzeitigen vertraglichen Rückzahlungsrecht gegen einen kleinen Zinsaufschlag können Sie bei der Allianz in folgenden Lebenssituationen außerplanmäßig das Darlehen ohne Kosten für die vorzeitige Vertragsauflösung zurückzahlen: Unfall, längere Krankheit, Kurzarbeit oder Arbeitslosigkeit, Berufsunfähigkeit oder Erwerbsunfähigkeit, Trennung oder Scheidung, Geburt oder Adoption eines Kindes oder Elternzeit.

Annuitätendarlehen umschulden

Wenn Sie ein Annuitätendarlehen umschulden, also mit Ihrem Darlehen zu einem anderen Anbieter wechseln, wird der neue Kreditgeber Ihren Darlehenswunsch prüfen wie bei einer Erstfinanzierung. Es sind die gleichen Unterlagen einzureichen wie bei Abschluss der Erstfinanzierung, z.B. Gehaltsnachweise, Grundrisse oder der Grundbuchauszug des betreffenden Objekts. Vor einer Kreditzusage führt der neue Kreditgeber eine Bonitätsprüfung durch. Es fallen u. a. Gebühren für den Grundbucheintrag und notarielle Beratung an. Die Grundschuld wird von Ihrem ersten Kreditgeber auf den neuen übertragen. Dafür fallen ebenfalls Gebühren an.

Kündigungsschreiben

Ihr Kündigungsschreiben zur Kündigung eines Annuitätendarlehens sollte Ihre Darlehensnummer enthalten und muss, wenn es mehrere Darlehensnehmer:innen gibt, von allen Darlehensnehmern bzw. Darlehensnehmerinnen unterschreiben sein. Als Zeitpunkt der Kündigung gilt der Tag, an dem Ihr Kündigungsschreiben bei Ihrem Darlehensgeber eingegangen also angekommen ist. Stellen Sie sicher, dass Ihr Kündigungsbrief bei Ihrem Anbieter sicher ankommt z.B. indem Sie ihn per Einschreiben mit Rückschein verschicken.

Rückzahlung bei Kündigung

Wenn Sie ein Annuitätendarlehen kündigen, müssen Sie die zu diesem Zeitpunkt noch offene Restschuld bis spätestens zwei Wochen nach Wirksamwerden der Kündigung zurückzahlen, das heißt bis spätestens zwei Wochen nach dem Ende der Kündigungsfrist. Wenn Sie die Rückzahlung aus eigenen Mitteln nicht leisten können, müssen Sie das Darlehen über eine Anschlussfinanzierung in der Regel bei einem anderen Kreditgeber weiterführen (Umschuldung). Wird die Restschuld eines Annuitätendarlehens nach der Kündigung nicht rechtzeitig, d.h. bis zwei Wochen nach dem Ende der Kündigungsfrist zurückgezahlt, ist die Kündigung unwirksam und der Darlehensgeber wird das Darlehen weiterführen als wäre keine Kündigung erfolgt (§489 BGB, Abs 3).

Ordentliches Kündigungsrecht: Annuitätendarlehen nach Ende der Zinsbindung kündigen

Sie können ein grundschuldbesichertes Annuitätendarlehen nach dem Ende der Sollzinsbindung (auch Zinsbindung oder Zinsfestschreibungszeit genannt), mit einer Kündigungsfrist von einem Monat kündigen. Die Kündigungsfrist für eine solche ordentliche Kündigung eines Annuitätendarlehens, beginnt mit dem Tag, an dem Ihr Kündigungsschreiben bei Ihrem Darlehensgeber eingegangen ist. Während der Kündigungsfrist läuft Ihr Annuitätendarlehen weiter und sie zahlen weiterhin Zinsen und Tilgung.

Sonderkündigungsrecht: Annuitätendarlehen nach 10 Jahren kündigen

Ein Annuitätendarlehen, das mit einer Grundschuld (Grundpfandrecht) abgesichert ist, können Sie 10 Jahren nach der vollständigen Auszahlung jederzeit (jeden Tag) kündigen. Das Kündigungsrecht für Annuitätendarlehen nach 10 Jahren wird oft als "Sonderkündigungsrecht für Annuitätendarlehen" bezeichnet. Tatsächlich ist es aber keine besondere Ausnahme, sondern Teil des ordentlichen Kündigungsrechts für sog. Immobiliar-Verbraucherdarlehensverträge (Grundschuld besicherte Darlehen mit Sollzinsbindung) nach §491,3 BGB & §489 BGB. Der Beginn der 10-Jahres-Frist ist der Tag, an dem der Darlehensbetrag vollständig ausgezahlt wurde. Die Kündigungsfrist nach 10 Jahren beträgt 6 Monate.

Wie werden die 10 Jahre für das Kündigungsrecht von Annuitätendarlehen gezählt?

Der Beginn der 10-Jahres-Frist für das Kündigungsrecht nach §489 BGB für ein Annuitätendarlehen ist nicht der Tag des Vertragsabschlusses, sondern der Tag, an dem der Darlehensbetrag vollständig ausgezahlt worden ist. Bei Teilauszahlung beginnt die Frist mit der letzten Teilauszahlung: Wird das Darlehen in Teilzahlungen ausgezahlt wie z.B. bei einem Baukredit, der nach Baufortschritt stufenweise ausgezahlt wird, beginnt die 10-Jahres-Frist mit der Auszahlung der letzten Teilzahlung. Sonderfall Forward Darlehen: Haben Sie ein Annuitätendarlehen für eine Anschlussfinanzierung, als Forward-Darlehen bei demselben Anbieter abgeschlossen wie Ihre Erstfinanzierung, dann beginnt die Frist für das Sonderkündigungsrecht nach 10 Jahren nicht erst ab Auszahlung, sondern schon mit der Vertragsunterzeichnung. Also schon zum Beginn der Vorlaufzeit (§489,1 BGB).

Kann ich mein Annuitätendarlehen auch nach 11 Jahren kündigen?

Ja, Sie können Ihr Annuitätendarlehen auch nach 11 oder mehr Jahren kündigen. Die Frist von 10 Jahre nach der vollständigen Auszahlung ist kein fester Stichtag für die Kündigung von Annuitätendarlehen nach §489 BGB, sondern ein Kündigungsrecht, das Ihnen ab dann zusteht und weiterhin unbefristet gilt. Sie müssen also nicht genau nach 10 Jahren kündigen, aber Sie dürfen ab dem 10. Jahr nach der vollständigen Auszahlung jederzeit (jeden Tag) kündigen.

Kündigungsfrist für Sonderkündigung von Annuitätendarlehen nach 10 Jahren

Die Kündigungsfrist, um ein Annuitätendarlehen nach 10 Jahren zu kündigen, beträgt 6 Monate und sie beginnt mit dem Tag, an dem Ihr Kündigungsschreiben bei Ihrem Darlehensgeber eingegangen ist. Ihr Darlehen endet nicht mit dem Tag Ihrer Kündigung, sondern mit dem Ende der 6-monatigen Kündigungsfrist (§489 BGB). Während der Kündigungsfrist läuft Ihr Annuitätendarlehen normal weiter und Sie zahlen in diesen 6 Monaten weiterhin Zinsen und Tilgung.

Annuitätendarlehen vorzeitig kündigen, ablösen, umschulden

Kann ich ein Annuitätendarlehen vorzeitig ablösen? Wenn Sie ein mit einer Grundschuld besichertes Annuitätendarlehen vorzeitig, also vor dem Ende der Sollzinsbindung, kündigen bzw. ablösen und umschulden wollen, müssen Sie Ihrem Kreditgeber als Ausgleich für entgangene Zinsen eine Vorfälligkeitsentschädigung zahlen und ein berechtigtes Interesse nachweisen.

Berechtigtes Interesse

Wird ein Annuitätendarlehen zur Immobilienfinanzierung abgeschlossen, ist es fast immer grundpfandrechtlich besichert, d.h. die Sicherheit für das Darlehen ist eine Immobilie, für die eine Grundschuld ins Grundbuch eingetragen wurde. Solche Darlehensverträge mit Sicherung durch ein Grundpfandrecht sind sog. Immobiliar-Verbraucherdarlehensverträge nach §491 BGB und können im Vergleich zu anderen Krediten (den sog. Verbraucherdarlehensverträgen) nur bei einem nachgewiesenen berechtigten Interesse überhaupt vor dem Ende der vereinbarten Zinsbindungsfrist zurückgezahlt oder durch eine andere Immobilienfinanzierung ablöst werden. Ein berechtigtes Interesse für die Kündigung eines grundschuldbesicherten Annuitätendarlehens liegt vor, wenn Sie Ihre Immobilie verkaufen wollen oder müssen. Alle anderen Gründe für eine Kündigung, so ernst und lebensverändernd sie auch sein mögen, muss der Anbieter nicht anerkennen und kann Ihre Kündigung ablehnen.

Vorfälligkeitsentschädigung

Wenn Sie ein Annuitätendarlehen, das mit einer Grundschuld besichert ist, vor dem Ende der Sollzinsbindung kündigen, ablösen bzw. umschulden wollen, müssen Sie Ihrem Kreditgeber als Ausgleich für entgangene Zinsen eine Vorfälligkeitsentschädigung zahlen. Sondertilgungen müssen bei der Berechnung der Vorfälligkeitsentschädigung berücksichtigt werden, d.h. es muss eine Restschuld zugrunde gelegt werden, von der alle Sondertilgungen abgezogen sind, die möglich gewesen wären. Haben Sie Ihr Annuitätendarlehen als Forward-Darlehen mit einem Forward-Zins abgeschlossen und kündigen Sie während der Vorlaufzeit, müssen Sie eine Nichtabnahmeentschädigung bezahlen.

Ratgeber Annuitätendarlehen in einfacher Sprache

Ein Annuitätendarlehen ist eine häufig genutzte Form einer Baufinanzierung, bei der die monatliche Rate über die gesamte Zinsbindungszeit gleichbleibt. Diese Rate setzt sich aus Zins und Tilgung zusammen. Zu Beginn ist der Zinsanteil höher als der Tilgungsanteil. Im Laufe der Zeit sinkt der Zinsanteil und der Tilgungsanteil wächst. Dadurch wird das Darlehen schrittweise zurückgezahlt. Wenn die Möglichkeit einer Sondertilgung vereinbart wird, kann mit freien finanziellen Mitteln das Darlehen schneller zurückgezahlt werden. Erklärung: Die Zinsbindungszeit (Zinsbindung) ist der Zeitraum, in dem der Zinssatz einer Baufinanzierung festgeschrieben ist und unverändert bleibt. Der Zinsanteil ist der Teil der monatlichen Darlehensrate, der für die Zahlung der Zinsen auf das ausgereichte Kapital verwendet wird. Die Rückzahlung des aufgenommenen Darlehensbetrags erfolgt mit dem Tilgungsanteil in der monatlichen Darlehensrate. Eine Sondertilgung ist eine zusätzliche, außerplanmäßige Rückzahlung eines Teils des Darlehens, die über die regulären Raten hinausgeht, um die Restschuld schneller zu reduzieren. Nach Ablauf der Zinsbindung bleibt oft eine Restschuld, die durch eine Anschlussfinanzierung, also mit einem neuen Abschluss einer Finanzierung fortgeführt wird.

Die Allianz Baufinanzierung bietet das Annuitätendarlehen als Erstfinanzierung oder Anschlussfinanzierung an. Ein Annuitätendarlehen zu den Konditionen der Allianz Baufinanzierung können Sie mit unserem Annuitätenrechner unverbindlich berechnen.

Weitere Ratgeber

Wir sind gerne für Sie da

Melden Sie sich bei dem Allianz Service

Schicken Sie uns Ihre Beratungsanfrage – wir melden uns bei Ihnen.

Finden Sie den passenden Zins

Berechnen Sie Ihren individuellen Zins zur Baufinanzierung.