|

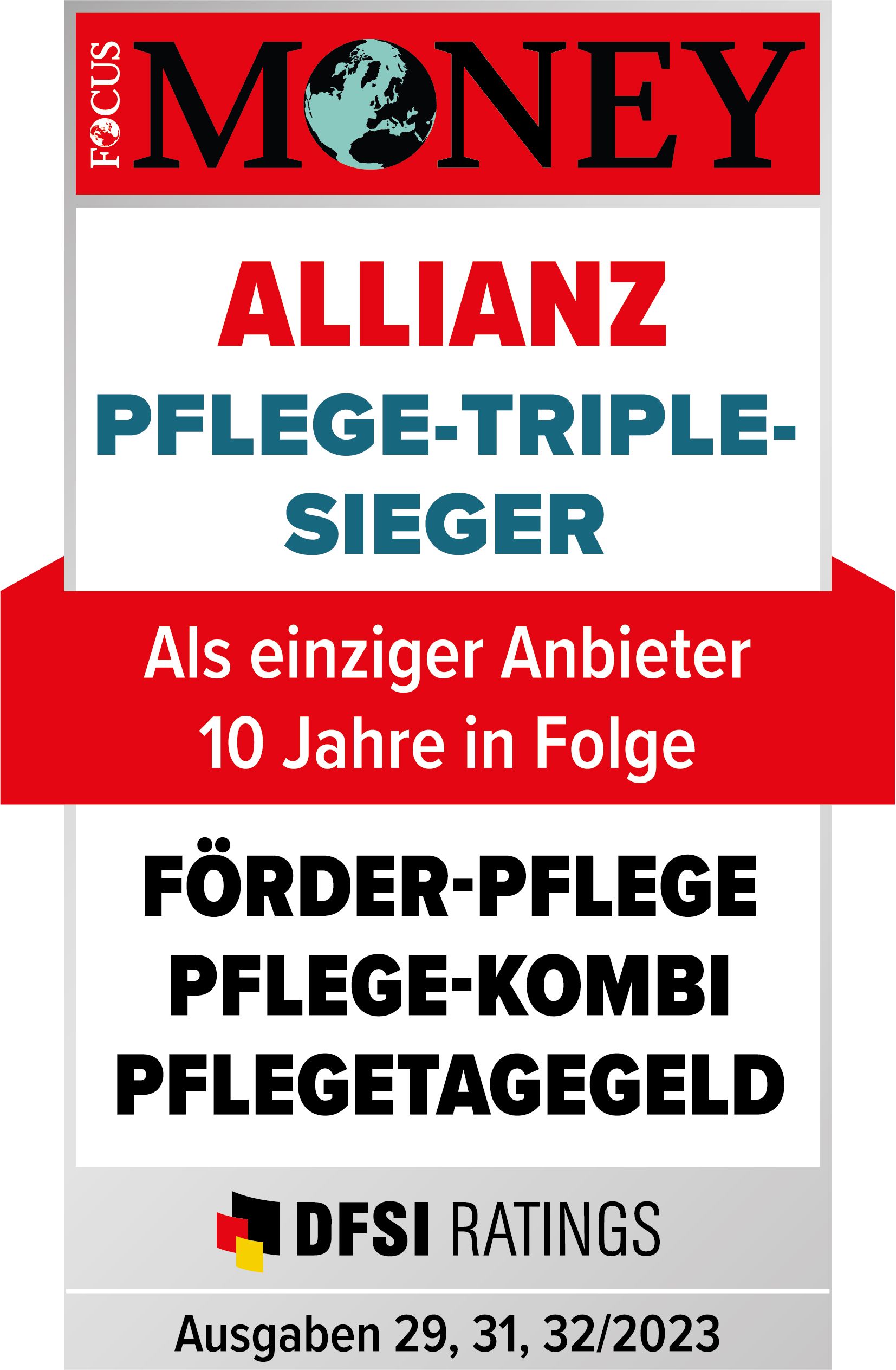

Die Allianz empfiehlt

|

|

|---|

|

Pflegegrad 1 ambulant / stationär

|

20 % ambulant = 510 € / 20 % stationär = 510 € |

|---|

|

Pflegegrad 2 ambulant / stationär

|

30 % ambulant = 765 € / 100 % stationär = 2.550 € |

|---|

|

Pflegegrad 3 ambulant / stationär

|

50 % ambulant = 1.275 € / 100 % stationär = 2.550 € |

|---|

|

Pflegegrad 4 ambulant / stationär

|

80 % ambulant = 2.040 € / 100 % stationär = 2.550 € |

|---|

|

Pflegegrad 5 ambulant / stationär

|

100 % ambulant = 2.550 € / 100 % stationär = 2.550 € |

|---|

|

Leistung ab Vertragsschluss – ohne Wartezeit

|

Sie sind vom ersten Tag der Vertragslaufzeit an geschützt. |

|---|

|

ja |

|

ja |

|

möglich |

|

möglich |

|

Beitragsfreiheit im Pflegefall

|

Bei Pflegegrad 5 muss der Beitrag nicht weiter bezahlt werden. |

|---|

|

wählbar Ihr Pflegetagegeld für ambulante Behandlungen in den Pflegegraden 2 bis 4 auf bis zu 100 % erhöhen. |

|

wählbar |