Wissensvermittlung: In der Rubrik "Kleine Versicherungskunde" werden regelmäßig grundlegende Versicherungsarten erklärt. Diesmal: die Elementarversicherung. Sie ist bei der Allianz als Zusatzbaustein "Extremwetterschutz" bekannt und erweitert die Wohngebäude- und/oder Hausratversicherung. Foto: istockphoto/narloch-liberra

Extreme Unwetter nehmen zu und können immensen Schaden anrichten: Keller laufen voll, Dächer werden abgedeckt. Wer den Zusatzbaustein "Extremwetterschutz" für seine Wohngebäude- und Hausratversicherung hat, bleibt nicht auf den Kosten sitzen

Das Grundprinzip

Starkregen, Erdrutsch, Schnee: Wenn Naturgewalten wüten, kann das für Hausbesitzer existenzbedrohend werden. Und auch Mieter können durch sogenannte Elementargefahren wie Überschwemmung oder Erdrutsch ihr Hab und Gut verlieren. Die Elementarversicherung kommt für solche Schäden auf.

Sinnvoll für ...

… Hausbesitzer. Als »Vollkaskoversicherung« für die eigenen vier Wände bietet die Elementar-Police einen umfassenden Schutz, der über die Wohngebäudeversicherung hinausgeht.

… Mieter. Ohne Elementar-Baustein sind Möbel, Elektrogeräte und sonstiger Hausrat bei Hochwasser nicht versichert.

Ein Beispiel aus dem Leben

Familie R. lebt in einer Wuppertaler Mietwohnung im Erdgeschoss. Ende Mai 2018 regnet es heftig: bis zu 100 Liter Regen pro Quadratmeter – das ist normalerweise die Menge, die im Laufe eines Monats fällt. Schnell steht das Wasser bis zu den Knien. Ein Desaster: Die komplette Kellerausstattung ist kaputt, das Parkett in der Wohnung zerstört. Weil Familie R. eine Hausratversicherung mit dem Zusatzbaustein Extremwetterschutz hat, kommt die Allianz für die finanziellen Verluste auf.

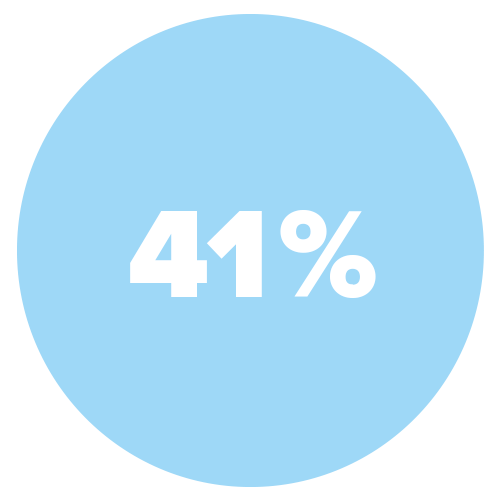

Bislang sind erst 41 Prozent der Gebäude in Deutschland gegen Elementargefahren versichert.

Was für den Abschluss nötig ist

Die Elementarversicherung ist keine eigenständige Police. Kunden können sie nur als Zusatzbaustein der Wohngebäude- und/oder Hausratversicherung abschließen. Bei über 99 Prozent der Gebäude in Deutschland ist das problemlos möglich. Die übrigen, besonders gefährdeten Häuser sind fast alle nach individuellen Schutzmaßnahmen versicherbar. Die Wartezeit beträgt 14 Tage.

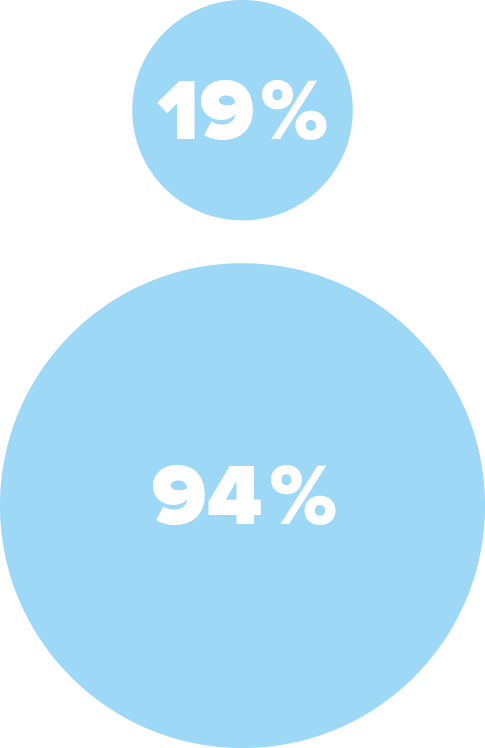

Während in Bremen nur 19 Prozent der Gebäude vor Starkregen und Co. geschützt sind, trifft das in Baden-Württemberg auf 94 Prozent zu. Denn bis 1993 war eine Elementar-Police dort Pflicht.

Die Kostenfrage

Der Beitrag für die Elementarversicherung hängt unter anderem von der Wohnfläche, der Region und der Versicherungssumme ab. Ein Beispiel: Familie K. möchte im Rahmen der Wohngebäudeversicherung ihr Haus mit 130 Quadratmeter Wohnfläche gegen Elementargefahren versichern lassen. Da sich die Immobilie in einer Region mit geringster Gefährdungsklasse befindet, zahlt Familie K. bei 500 Euro Selbstbehalt keine 100 Euro jährlich. Hier finden Sie mehr Details und genauere Preisinformationen zum Extremwetterschutz.

Der Zusatzbaustein schützt vor den finanziellen Folgen von Hochwasser, Starkregen, Schneedruck, Lawinen, Erdrutsch und Erdbeben. Als Ergänzung zur Wohngebäudeversicherung sind Schäden am Gebäude versichert. Der Zusatzbaustein innerhalb der Hausratversicherung kommt hingegen für beschädigtes Inventar auf.

Fachbegriffe schnell erklärt

Gefährdungsklasse: Das Zonierungssystem für Überschwemmung, Rückstau und Starkregen (ZÜRS) stuft die Regionen in Deutschland in vier Gefährdungsklassen (GK) ein. In GK 1 – der Zone mit der geringsten Gefährdung – liegen 91 Prozent der erfassten Adressen, in GK 4 sind es nur 0,6 Prozent.

Hochwasser: Nur gefährlich für Menschen, die am Fluss leben? Ein Trugschluss: Hochwasser durch sintflutartigen Regen kann ganz Deutschland treffen. Laut Experten des Deutschen Wetterdienstes haben Starkregenfälle in den vergangenen Jahrzehnten deutlich zugenommen.

Jetzt informieren

Hier finden Sie weitere Informationen und Tarifrechner zum Extremwetterschutz der Allianz:

Bildquellen

Versicherungskunde Elementarversicherung: istockphoto/narloch-liberra